题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业将本月销售商品、提供劳务等的实际成本记入“主营业务成本”账户的()方。

企业将本月销售商品、提供劳务等的实际成本记入“主营业务成本”账户的()方。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

企业将本月销售商品、提供劳务等的实际成本记入“主营业务成本”账户的()方。

如果结果不匹配,请 联系老师 获取答案

更多“企业将本月销售商品、提供劳务等的实际成本记入“主营业务成本”…”相关的问题

更多“企业将本月销售商品、提供劳务等的实际成本记入“主营业务成本”…”相关的问题

(1)销售商品一批,按商品标价计算的金额为200万元,由于成批销售,B公司给予客户10%的商业折扣并开具了增值税专用发票,款项尚未收回。该批商品实际成本为150万元。

(2)向本公司行政管理人员发放自产产品作为福利,该批产品的实际成本为8万元,市场售价为10万元。

(3)向乙公司转让一项软件的使用权,一次性收取使用费20万元并存入银行,且不再提供后续服务。

(4)销售原材料一批,增值税专用发票注明售价80万元,款项收到并存入银行。该批材料的实际成本为59万元。

(5)确认本月设备安装劳务收入。该设备安装劳务合同总收入为100万元,预计合同总成本为70万元,合同价款在前期签订合同时已收取。采用完工百分比法确认劳务收入。截至本月末,该劳务的累计完工进度为60%,前期已累计确认劳务收入50万元,劳务成本35万元。

(6)以银行存款支付管理费用20万元,财务费用10万元,营业外支出5万元。

要求:

利润表中的“营业成本”项目,是反映企业销售产品和提供劳务等主要经营业务的各项销售费用和实际成本。( )

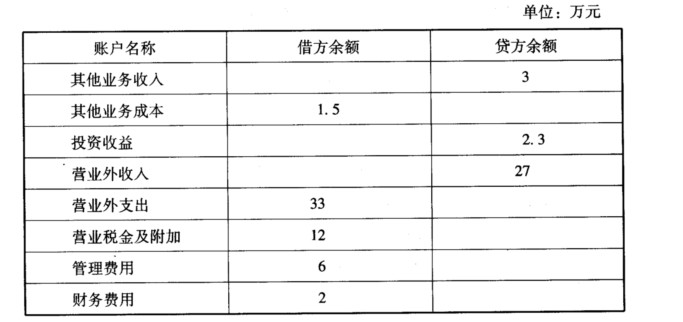

甲公司2007年10月份发生如下经济业务: (1)向乙公司销售一批商品,销售价格为8万元,实际成本为6.2万元,商品已发出,增值税专用发票也已交给一公司,收到的全部款项已经存入银行。 (2)委托丙公司销售一批商品,根据双方签订的代销协议,此批商品的协议价为l0万元,丙公司直接从代销款中扣除代销商品协议价的10%作为手续费。该批商品的实际成本为5.8万元。本月末收到丙公司开来的代销清单,列明已经销售出代销商品的30%,同时收到扣除手续费的代销款已经存入银行。 (3)与丁公司签订一项设备维修服务协议,按双方签订的协议,此项服务的劳务款为58.5万元。本月末,甲公司完成了该项服务,并经丁公司验收合格,收到丁公司的劳务款58.5万元已经存入银行,为完成该项服务,甲公司支付维修人员工资15.3万元。 (4)收到戊公司上月购买的商品一批,该批商品的销售价格为5万元,实际成本为3.5万元,该批商品销售收入已经在售出时确认,但款项尚未收取。本月末已办妥退货手续并开具了红字增值税专用发票,商品已存入仓库。 (5)与己公司签订一项设备安装合同,合同规定该设备的安装期为两个月,安装总价款为5万元,分两次收取,10月收取第一笔价款2万元,安装工程完成时收取剩余的价款3万元。本月末收到第一笔价款已经存入银行,已经支付安装人员工资1.5万元。 (6)该公司适用的所得税税率为33%,本期没有纳税调整事项。 要求: (1)编制甲公司10月份的经济业务相关的会计分录。 (甲公司为增值税一般纳税企业,适用的增值税税率17%。商品销售价格中均不含增值税额,每笔销售分别结转销售成本。销售商品和提供劳务均属于甲公司主营业务。) (2)编制甲公司l0月份的利润表。 甲公司10月份发生的其他经济业务形成的账户余额见下表。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

甲公司l0月初发行在外普通股股数为l0万股,本月没有新发行普通股,也没有回购普通股,亦不存在稀释性潜在普通股。

52. 甲企业会计处理结果正确的是()。A.月末结转的商品销售成本为64400元

B.本月发出商品的单位成本为23元

C.本月发出商品的单位成本为21元

D.月末结转的商品销售成本为46000元

根据资料(2),甲企业应结转的原材料实际成本是()元。A.18000

B.17640

C.18360

D.20000

根据资料(3),甲企业会计处理正确的是()。A.确认空气净化器产品作为福利时: 借:销售费用 376500 贷:应付职工薪酬——非货币性福利 376500

B.发放空气净化器产品时: 借:应付职工薪酬——非货币性福利 376500 贷:库存商品 300000 应交税费——应交增值税(销项税额) 76500

C.发放空气净化器产品时: 借:应付职工薪酬——非货币性福利 526500 贷:主营业务收入 450000 应交税费——应交增值税(销项税额) 76500 借:主营业务成本 300000 贷:库存商品 300000

D.确认空气净化器产品作为福利时: 借:销售费用 526500 贷:应付职工薪酬——非货币性福利 526500

根据(4),甲企业安装工程业务的会计处理正确的是()。A.结转劳务成本60000元

B.确认劳务收入50000元

C.确认劳务收入96000元

D.结转劳务成本31250元

根据资料(1)至(4),甲企业2017年12月当月利润表中“营业成本”项目的本期金额是()元。A.395610

B.423640

C.442760

D.442040

请帮忙给出每个问题的正确答案和分析,谢谢!

A.企业与其他企业签订的合同或协议包括销售商品和提供劳务时,应全部按照提供劳务来处理

B.企业与其他企业签订的合同或协议包括销售商品和提供劳务时,应全部按照销售商品来处理

C.销售商品部分和提供劳务部分不能够区分,或虽能区分但不能够单独计量的,应当将销售商品部分和提供劳务部分全部作为销售商品处理

D.销售商品部分和提供劳务部分不能够区分,或虽能区分但不能够单独计量的,应当将销售商品部分和提供劳务部分全部作为提供劳务处理

A.收取使用费时: 借:银行存款 30 贷:其他业务收入 30 B.结转摊销时: 借:其他业务成本 15 贷:累计摊销 15 C.收取使用费时: 借:银行存款 30 贷:营业外收入 30 D.结转摊销时: 借:主营业务成本 15 贷:累计摊销 15