题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某公司拥有A、B两个投资中心。A、B两投资中心上年的息税前利润分别为128万元和900万元,上年的总资产平均占用额分别为1600万元和4500万元,该公司规定的总资产息税前利润率为10%。现两个投资中心追加投资,A中心追加投资100万元,增加息税前利润9万元;B中心追加投资800万元,增加息税前利润96万元。要求:(1)计算A、B投资中心和总公司上年的总资产息税前利润率、上年剩余收益。(2)计算追加投资后,A、B投资中心和总公司的总资产息税前利润率。分别站在投资中心和总公司的角度对追加投资方案的可行性进行评价。(3)计算追加投资后,A、B投资中心和总公司的剩余收益。分别站在投资中心和总公司的角度对追加投资方案的可行性进行评价。(4)根据上述分析,说明投资利润率和剩余收益指标的特点。

暂无答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司拥有A、B两个投资中心。A、B两投资中心上年的息税前利…”相关的问题

更多“某公司拥有A、B两个投资中心。A、B两投资中心上年的息税前利…”相关的问题

.jpg) 现有两个追加投资方案可供选择: 第一,若A中心追加投资1500000元,每年将增加120000元利润; 第二,若B中心追加投资2000000元,每年将增加290000元利润。 假定资金供应有保障。剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。 要求: (1)计算追加投资前A、B两中心以及总公司投资报酬率和剩余收益指标。 (2)计算A中心追加投资后该中心以及总公司的投资报酬率和剩余收益指标。 (3)计算B中心追加投资后该中心以及总公司的投资报酬利润率和剩余收益指标。 (4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性。并据此评价该指标。 (5)根据剩余收益指标。分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。

现有两个追加投资方案可供选择: 第一,若A中心追加投资1500000元,每年将增加120000元利润; 第二,若B中心追加投资2000000元,每年将增加290000元利润。 假定资金供应有保障。剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。 要求: (1)计算追加投资前A、B两中心以及总公司投资报酬率和剩余收益指标。 (2)计算A中心追加投资后该中心以及总公司的投资报酬率和剩余收益指标。 (3)计算B中心追加投资后该中心以及总公司的投资报酬利润率和剩余收益指标。 (4)根据投资报酬率指标,分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性。并据此评价该指标。 (5)根据剩余收益指标。分别从A中心、B中心和总公司的角度评价上述追加投资方案的可行性,并据此评价该指标。 要求:通过计算说明该公司是应该现在开发该矿藏还是等到6年后再开发。

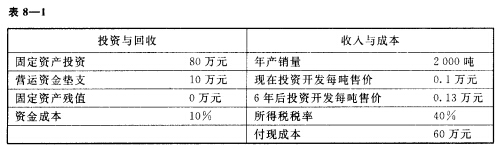

要求:通过计算说明该公司是应该现在开发该矿藏还是等到6年后再开发。