某公司20×8年12月初成立,当月发生部分经济业务如下:

(1)出售A产品一批,售价1000000元,货款收到并存入银行。

(2)结转已销售A产品的成本650000元。

(3)按售价10%计算销售产品应交纳的消费税100000元。

(4)以现金支付A产品销售过程中的运输费450元,包装费150元。

(5)以银行存款支付行政管理部门的办公费用1100元。

(6)以银行存款1500元支付借款利息,其中1000元是前期已确认但尚未支付的利息,500元属于本月的利息

(7)以现金支付违约金300元。

(8)取得罚款净收入1400元,款项收存银行。

(9)向丙工厂出售闲置的材料物资1000千克,单价10元,货款已收到并存入银行。

(10)接上笔业务,按出售材料的实际成本结转已售材料成本,单位成本7元。

要求:

1.根据上述资料编制会计分录。

2.计算该公司12月份的利润总额,并编制将全部损益类账户余额结转入“本年利润”账户的会计分录。

3.按当月利润总额的25%计算应交纳的所得税,并编制相关会计分录。

4.按当月税后利润的10%计算应计提的法定盈余公积,并编制相关会计分录。

5.编制会计分录,将企业本年实现的净利润自“本年利润”账户转入“利润分配”账户。

6.编制会计分录,将企业“利润分配”账户下属除“未分配利润”明细科目外的其他明细科目结平。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“某公司下属三个企业的销售资料如下: (1) 企业 销售利润率…”相关的问题

更多“某公司下属三个企业的销售资料如下: (1) 企业 销售利润率…”相关的问题

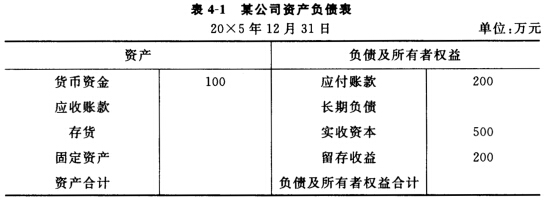

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。

企业的长期负债与所有者权益比值为0.5,销售毛利率为20%,存货周转次数为10次,应收账款周转天数为36天,总资产周转率为2.5次。其中存货、应收账款、总资产按年末数计算。根据以上资料,将简化的资产负债表填写完整。