题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

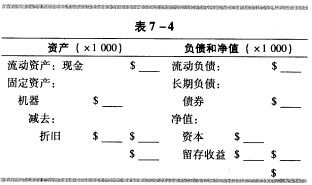

表7—3是该公司1999年12月31日的资产负债表,完成该表。假定50000美元的股票销售收益仍以现金形式持

有,没有其他交易发生。 现在假定该公司2000年的运营情况如下: (1)收到的货币(现金) a.制造品的销售额为115000美元。 b.发行债券(面额1000美元,共100张),获得100000美元。 (2)支付的货币(现金) a.购买机器170000美元。 b.购买原材料50000美元。 c.支付工资24000美元。 d.支付债券的利息10000美元。 在2000年底之前,所有的原材料都用完了(即原材料的最后存货为零)。且所有当年生产的产品都售出(即产品零库存)。机器折旧率估计为10%,即17000美元。(1月1日购买机器时支付了170000美元,估计到2000年底价值仅为153000美元。它被“部分”用完,但这并不意味着现金支出为17000美元。)支付债券的利率为10%。注意2(d)中列出的债券支付利息为10000美元,所以在2000年1月1日债务一定是变动的(即那一天借入债务100000美元)。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“表7—3是该公司1999年12月31日的资产负债表,完成该表…”相关的问题

更多“表7—3是该公司1999年12月31日的资产负债表,完成该表…”相关的问题

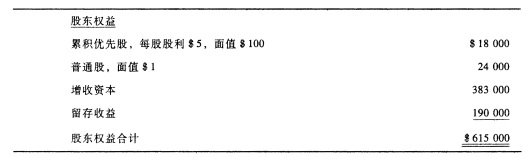

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。

该公司2008年发生影响股东权益的业务如下: (1)1月22日以每股$14发行每股面值$1的普通股1 000股,换取现金; (2)8月4日宣布分派优先股现金股利; (3)8月24日支付现金股利; (4)10月9日分派普通股50%股票股利,普通股市价每股$15; (5)11月9日按每股$12回购普通股800股; (6)12月8日按每股$15重新出售600股; (7)2008年获得净收益$66 000。 要求: (1)为上述业务编制会计分录; (2)编制2008年12月31日资产负债表股东权益部分。