题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

三种产品的出口价及其出口量资料如下: 产品名称 计量单位 出口量 出口价(美元) 基

三种产品的出口价及其出口量资料如下:

| 产品名称 | 计量单位 | 出口量 | 出口价(美元) | ||

| 基期 | 报告期 | 基期 | 报告期 | ||

| 甲 | 吨 | 80 | 82 | 100 | 150 |

| 乙 | 件 | 800 | 1000 | 80 | 140 |

| 丙 | 套 | 60 | 65 | 120 | 120 |

要求:从相对数和绝对数两方面分析出口价和出口量的变动对出口额的影响。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

三种产品的出口价及其出口量资料如下:

| 产品名称 | 计量单位 | 出口量 | 出口价(美元) | ||

| 基期 | 报告期 | 基期 | 报告期 | ||

| 甲 | 吨 | 80 | 82 | 100 | 150 |

| 乙 | 件 | 800 | 1000 | 80 | 140 |

| 丙 | 套 | 60 | 65 | 120 | 120 |

要求:从相对数和绝对数两方面分析出口价和出口量的变动对出口额的影响。

如果结果不匹配,请 联系老师 获取答案

更多“三种产品的出口价及其出口量资料如下: 产品名称 计量单位 出…”相关的问题

更多“三种产品的出口价及其出口量资料如下: 产品名称 计量单位 出…”相关的问题

某企业三种产品个体价格指数和销售额资料如下:

产品名称 | 计量单位 | 个体价格指数(%) | 销售额(万元) | |

| 基期 | 报告数 | |||

甲 乙 丙 | 件 米 斤 | 102 95 100 | 50 20 100 | 95 20 120 |

要求:根据上表计算价格总指数和销售量总指数。

1.目的:练习多品种保本点的计算。

2.资料:某企业计划年度产销A、B、C三种产品,其有关资料如下:

产品名称 | A产品 | B产品 | C产品 | 合计 |

产销量 | 100件 | 160件 | 120件 | |

单价 | 300元 | 400元 | 550元 | |

单位变动成本 | 180元 | 220元 | 357.5元 | |

固定成本总额 | 31950 |

3.要求:

某企业三种产品的生产情况资料如下:

产品名称 | 单位 | 单位成本(元) | 产量 | ||

基期 | 报告期 | 基期 | 报告期 | ||

甲 乙 丙 | 尺 个 件 | 6 8 12 | 8 10 15 | 400 500 150 | 500 600 200 |

要求:运用指数体系对该企业三中产品的总成本变动进行因素分析。

已知三种产品的单位产品原材料耗用量(单耗)、原材料价格及产量资料如下:

| 产 品 | 原 材 料 | ||||||||

| 名称 | 单位 | 产 量 | 名称 | 单位 | 单 耗 | 购进价(元) | |||

| 基期 | 报告期 | 基期 | 报告期 | 基期 | 报告期 | ||||

| (甲) | (乙) | q0 | q1 | (丙) | (丁) | m0 | m1 | p0 | p1 |

| 甲 乙 丙 | 件 件 件 | 100 25 60 | 120 30 65 | 铸铁 生铁 钢材 | 千克 千克 千克 | 8 10 3 | 7 12 5 | 18 15 40 | 22 20 45 |

要求:运用指数多因素分析原理分析产品产量、原材料单耗、原材料单价对原材料总费用的影响。

已知三种商品的销售额及个体价格指数资料如下:

| 商品名称 | 计量单位 | 实际销售额/万元 | 个体价格指数/% | |

| 基期 | 报告期 | |||

| 甲 乙 丙 | 公斤 件 双 | 135 82 85 | 181 99 116 | 113 126 107 |

| 合计 | — | 302 | 396 | — |

计算:

(1)三种商品的销售额总指数;

(2)三种商品的价格总指数;

(3)三种商品的销售量总指数

一、要求根据下列资料计算在收购制、代理制及工厂自营出口制三种情况下工、贸双方各自的利润。

二、资料上海某外贸公司经外贸系统驻香港机构华润公司中介,将某厂产品×出口至美国A公司。

×产品国内含增值税单价 RMB 1170/T

×产品外销价 USD 2S0/T

外运公司海运运费 USD 25/T

海运保险费 USD 1.25/T

工厂至外贸仓库市内运营 RMB 50/T

增值税退税率 17%

外贸公司代理手续费 3%

香港华润公司总代理费(佣金) 2%

银行收款手续费 3‰

工厂自营时,自设出口部人员工资、费用 RMB 10000/月

工厂自营时,要另行委托报关行报关费率 1‰

工厂自营时,估计月出口额 USD 100000

工厂自营时,出口品生产成本(料800,工费100) RMB 900/T

工厂生产出口品利润 RMB 100/T

工厂自营退税额 RMB 136/T

美元汇率基本为USD1=RMB 8.2700,近期少变动。又如月出口额为USD 150000(动用上期余下成品),工厂自营利润将为多少?

[提示] 外贸收购含税价÷1.17×17%=外贸退税额

退税是退还垫支的进项税额,由于增值税是价外税,原来在“应交税金”科目中,如不退还将转为成本。详细原委可留待第五章细究。习作此题时,可按冲销“应付税金”做。

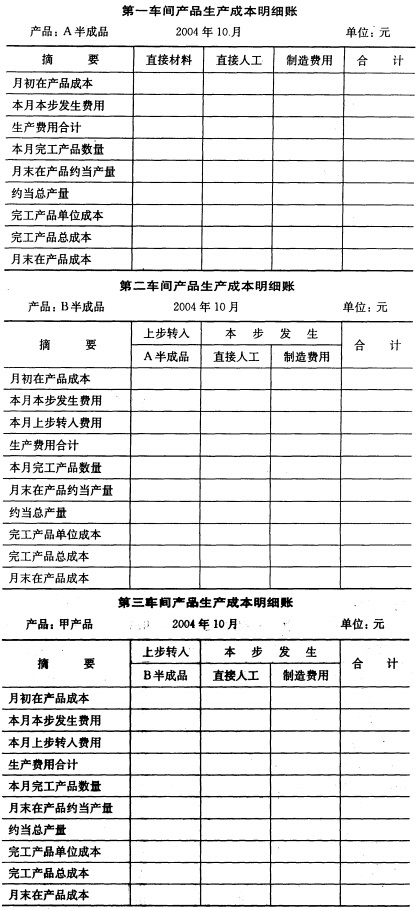

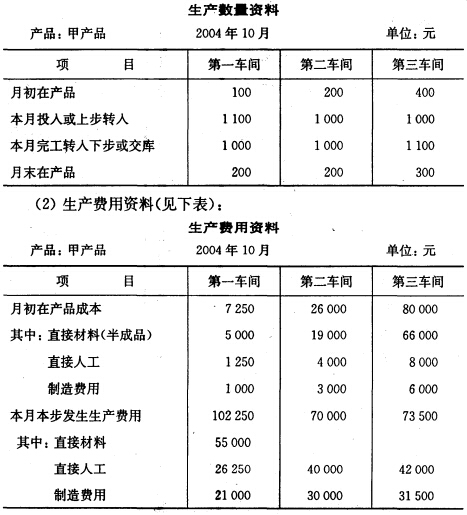

目的练习逐步结转分步法(综合结转方式)。 2.资料某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产品产成品,甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下: (1)产量资料(见下表)

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

(1)A类产品系数计算表如下:

| A类产品系数计算表 | ||||

| 产品名称 | 单位产品定额成本 | 单位产品定额工时 | 原材料费用系数 | 其他费用系数 |

| 甲产品 | 80 | 6 | 1 | 1 |

| 乙产品 | 88 | 9 | 1.1 | 1.5 |

| 丙产品 | 64 | 12 | 0.8 | 2 |

(2)A类产品中各种产品成本计算表如下:

| A类产品中各种产品成本计算表 | |||||||||||

| 项目 | 产量 | 原材料 费用系数 | 原材料费 用总系数 | 直接 材料 | 其他费 用系数 | 其他费 用总系数 | 直接 工资 | 其他直 接支出 | 制造 费用 | 完工产 品总成本 | 单位 成本 |

| 分配率 | |||||||||||

| 甲产品 | 100 | ||||||||||

| 乙产品 | 60 | ||||||||||

| 丙产品 | 15 | ||||||||||

| 合计 |

要求:采用分类法计算A类产品中各完工产品成本。