题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

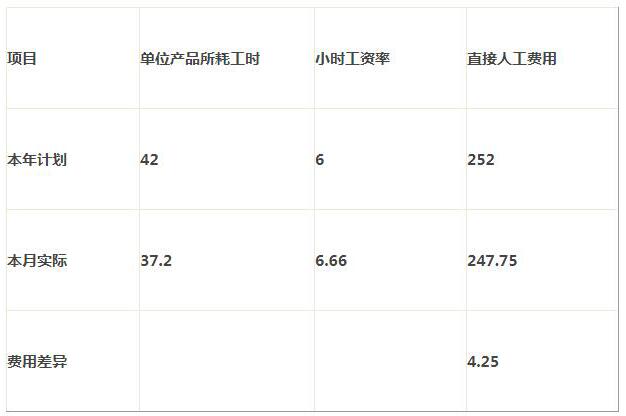

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:要求:(1)采用差额计算

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:要求:(1)采用差额计算

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:

要求:

(1)采用差额计算分析法,计算该公司直接人工费用差异的影响因素;

(2)进行简要分析。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对比表如下:

要求:

(1)采用差额计算分析法,计算该公司直接人工费用差异的影响因素;

(2)进行简要分析。

如果结果不匹配,请 联系老师 获取答案

更多“资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对…”相关的问题

更多“资料:某公司采用计时工资制度,丙产品直接人工费用计划与实际对…”相关的问题

某公司只生产一种产品,并且产销平衡,其某年度的单位产品成本资料如下:

直接材料 10元 变动销售费用 9元

直接人工 12元 固定销售费用 24元

变动制造费用 8元 固定制造费用 20元

变动管理费用 14元 固定管理费用 15元

要求:采用变动成本法,计算该企业的单位产品成本。

某公司生产A、B两种产品,生产组织为小批生产,成本计算采用分批法进行。

2月份的产品批号为2010批号:A产品12件,本月投产,本月完工8件;2011批号:B产品12件,本月投产,本月完工3件。

2月份备批号生产费用资料见表:

| 生产费用分配表单位:元 | ||||

| 批号 | 直接材料 | 直接工资 | 其他直接支出 | 制造费用 |

| 2010 | 39990 | 24660 | 6020 | 29980 |

| 2011 | 46875 | 36795 | 7300 | 20012 |

2010批号A产品完工数量较大,原材料在生产开始时一次投入,其他费用在完工产品与在产品之间采用约当产量比例法分配,在产品完工程度为50%。

2011批号B产品完工数量较少,完工产品按计划成本结转。每台产品单位计划成本:直接材料3180元,直接工资4400元,其他直接支出860,制造费用2500元。

要求:根据上述资料,采用分批法,登记产品成本明细账,计算各批产品的完工成本和月末在产品成本。

某公司采用简化分批法计算产品成本,有关资料如下:

(1)2005年3月份产品批号有:

301批号:A产品9件,2月份投产,3月18日全部完工;

302批号:B产品21件,2月份投产,3月份完工11件;

303批号:C产品16件,2月份投产,尚未完工;

304批号:D产品18件,3月份投产,尚未完工。

(2)各批号产品3月底累计原材料费用(原材料在生产开始时一次投入)和生产工时为:

301批号:原材料43800元,工时1256小时;

302批号:原材料60200元,工时12500小时;

303批号:原材料24000元,工时880小时;

304批号:原材料19800元,工时760小时。

(3)3月末,该公司全部累计原材料费用147800元,累计工时5396小时,累计直接工资76220元,累计其他直接支出16880元,累计制造费用26800元。

(4)3月末,该公司完工产品工时3650小时,其中B产品2394小时。

要求:

某公司在计划期生产并销售甲、乙、丙、丁四种产品,其固定成本总额43040元,其他资料如下:

| 项 目 | 甲产品 | 乙产品 | 丙产品 | 丁产品 |

| 单价(元) | 900 | 2000 | 1000 | 3000 |

| 单位变动成本(元) | 720 | 1800 | 600 | 2100 |

| 销售量(台) | 40 | 80 | 20 | 60 |

2月份产品批号有:

2120号:甲产品6件,1月投产,2月22日全部完工。

2121号:乙产品12件,1月投产,2月完工8件。

2122号:丙产品6件,1月末投产,尚未完工。

2123号:丁产品8件,2月初投产,尚未完工。

各批号产品2月末累计原材料费用(原材料在生产开始时一次投入)和生产工时为:

2120号:原材料费用20000元,工时1000小时。

2121号:原材料费用28600元,工时2650小时。

2122号:原材料费用16800元,工时960小时。

2123号:原材料费用12000元,工时894小时。

2月末,该公司全部产品累计原材料费用77400元,工时5504.小时,直接工资29800元,其他直接支出5800元,制造费用8480元。

2月末,完工产品工时2632小时,其中乙产品1632小时。

要求:

(1)根据以上资料,登记产品成本二级账和各批产品生产成本明细账。

(2)计算和登记累计间接费用分配率。

(3)计算各批完工产品成本。

| 产品成本二级账 (各批产品总成本) | ||||||

| 摘 要 | 直接材料 | 生产工时 | 直接工资 | 其他直接支出 | 制造费用 | 合计 |

| 累计 | ||||||

| 全部产品累计间接 费用分配率 | ||||||

| 本月完工产品转出 | ||||||

| 在产品 |

| 产品成本明细账 批号:2120 产品名称:甲产品 批量: 开工日期: 完工日期: 订货单位: | ||||||

| 摘 要 | 直接材料 | 生产工时 | 直接工资 | 其他直接支出 | 制造费用 | 合计 |

| 累计 | ||||||

| 全部产品累计间接 费用分配率 | ||||||

| 本月完工产品转出 | ||||||

| 完工产品单位成本 |

| 产品成本明细账 批号:2121 产品名称:乙产品 批量: 开工日期: 完工日期: 订货单位: | ||||||

| 摘 要 | 直接材料 | 生产工时 | 直接工资 | 其他直接支出 | 制造费用 | 合计 |

| 累计 | ||||||

| 全部产品累计间接 费用分配率 | ||||||

| 本月完工产品转出 | ||||||

| 完工产品单位成本 | ||||||

| 在产品 |

| 产品成本明细账 批号:2122 产品名称:丙产品 批量: 开工日期: 完工日期: 订货单位: | ||||||

| 摘 要 | 直接材料 | 生产工时 | 直接工资 | 其他直接支出 | 制造费用 | 合 计 |

| 累计 |

| 产品成本明细账 批号:2123 产品名称:丁产品 批量: 开工日期: 完工日期: 订货单位: | ||||||

| 摘 要 | 直接材料 | 生产工时 | 直接工资 | 其他直接支出 | 制造费用 | 合计 |

| 累计 |

已知某公司产销一种产品,本年有关资料如下表所示:

单位售价 20元 直接材料 4元

直接人工 7元 变动制作费用 3元

单位贡献边际 6元

要求:

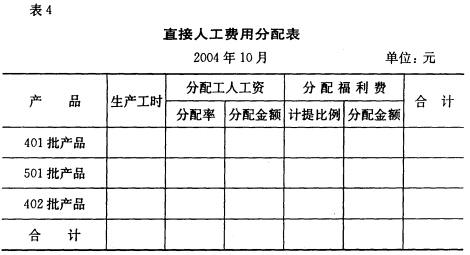

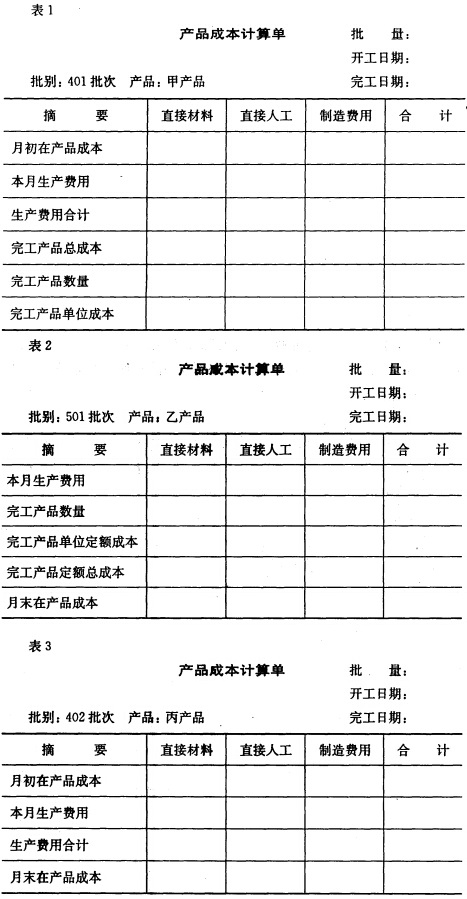

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

(2)编制501批次产品耗用原材料的会计分录并计入产品成本计算单。 (3)采用生产工时分配法在各批产品之间分配本月发生的直接人工费用(见表4),根据分配结果编制会计分录并计入有关产品成本计算单。

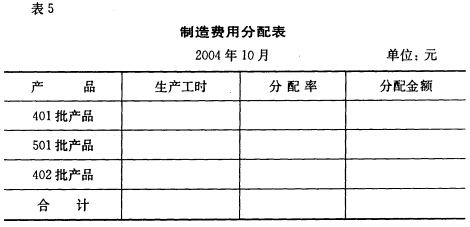

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(4)采用生产工时分配法在各批产品之间分配本月发生的制造费用(见表5),根据分配结果编制会计分录并计入有关产品成本计算单。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(5)计算本月完工产品和月末在产品成本,编制结转完工产品成本的会计分录。501批次乙产品本月少量完工,其完工产品成本按定额成本结转。

(1)A类产品系数计算表如下:

| A类产品系数计算表 | ||||

| 产品名称 | 单位产品定额成本 | 单位产品定额工时 | 原材料费用系数 | 其他费用系数 |

| 甲产品 | 80 | 6 | 1 | 1 |

| 乙产品 | 88 | 9 | 1.1 | 1.5 |

| 丙产品 | 64 | 12 | 0.8 | 2 |

(2)A类产品中各种产品成本计算表如下:

| A类产品中各种产品成本计算表 | |||||||||||

| 项目 | 产量 | 原材料 费用系数 | 原材料费 用总系数 | 直接 材料 | 其他费 用系数 | 其他费 用总系数 | 直接 工资 | 其他直 接支出 | 制造 费用 | 完工产 品总成本 | 单位 成本 |

| 分配率 | |||||||||||

| 甲产品 | 100 | ||||||||||

| 乙产品 | 60 | ||||||||||

| 丙产品 | 15 | ||||||||||

| 合计 |

要求:采用分类法计算A类产品中各完工产品成本。

某公司某年度只产销一种产品,以下是有关资料:

生产量 5000件

销售量 4000件

直接材料 20000元

直接人工 15000元

变动制造费用 20000元

销售及管理费用(全部固定) 10000元

变动成本率 55%

固定制造费用 20000元

假定该公司期初无存货。

某公司本年只产销一种产品,资料如下:

生产量 4000件

销售量 3500件

期初存货量 0件

单价 46元

直接材料费 20000元

直接人工费 32000元

制造费用:

其中:变动制造费用总额 24000元 固定制造费用总额 28000元

非生产成本:

其中:单位变动销售及管理费用 4元 固定销售及管理费用 21000元

要求:

企业 | 人均产量(件) | 单位产品成本(元/件) |

甲 乙 丙 | 900 1200 1250 | 50 58 54 |

要求:(1)计算该公司的人均产量和单位产品成本。

(2)若各企业的人均产量都与丙企业相同,计算公司可增加多少产量和产值。

(3)若各企业的单位产品成本都达到甲企业的水平,计算公司可节约多少资金。