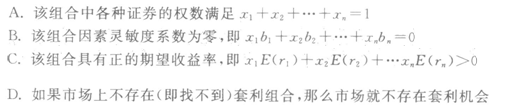

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列关于跨期套利的说法,不正确的是()。A.利用同一交易所的同种商品但不同交割月份的期货

下列关于跨期套利的说法,不正确的是()。

A.利用同一交易所的同种商品但不同交割月份的期货合约的价差进行交易

B.可以分为牛市套利、熊市套利、蝶式套利三种

C.牛市套利对于不可储存的商品并且是在不同的作物年度最有效

D.若不同交割月份的商品期货价格间的相关性很低或根本不相关,进行牛『汀套利是没有意义的

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“下列关于跨期套利的说法,不正确的是()。A.利用同一交易所的…”相关的问题

更多“下列关于跨期套利的说法,不正确的是()。A.利用同一交易所的…”相关的问题