题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

被审计单位2015年12月30日采购一批货物并验收入库,2016年1月收到购货发票,2月支付货款,企业在收到购货发票前未作账务处理。审计人员据此判断该企业()。

A.2015年末货币资金被高估

B.2015年末存货被低估

C.2015年末负债被低估

D.2015年度营业收入被高估

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.2015年末货币资金被高估

B.2015年末存货被低估

C.2015年末负债被低估

D.2015年度营业收入被高估

如果结果不匹配,请 联系老师 获取答案

更多“被审计单位2015年12月30日采购一批货物并验收入库,20…”相关的问题

更多“被审计单位2015年12月30日采购一批货物并验收入库,20…”相关的问题

A.12月25日,销售一批产品,价款为100万元。同日收剑购货单位交来的同等金额3个月到期的商业承兑汇票一张

B.5月20日,销售一批多余的材料,价款20万元已收到并存入银行

C.9月30日,销售一批产品,价款为15万元,但购货单位的财务状况已严重恶化,估计收回的呵能性很小

D.12月30日,发出一批商品,价款为50万元,委托C公司代销

A.2000年3月25日

B.2000年3月26日

C.2000年3月25日

D.2000年3月30日

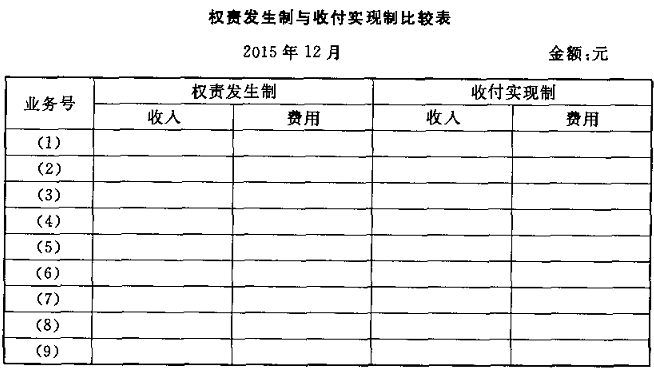

某面粉加工企业 2015 年12月发生部分经济业务如下

(1)2日,销售产品一批,货款8 000元当日收到并存人银行;

(2)5日,以银行存款预付2016年房租12000元;

(3)10日,收到上月应收的销货款30 000元存入银行;

(4)16日,以银行存款支付本月水费2 000元;

(5)18日,收到甲购货单位预付的货款6 000元存入银行,下月交货;

(6)30日,本月应负担短期借款利息1 500元,2016年2月该笔借款到期时支付;

(7)30日,赊销面条一批,售价5 000元;

(8)31日,摊销应由本月负担的设备保险费8 000元;

(9)31日,计提本月生产设备折旧费12 000元。

要求:分别采用权贵发生制和收付实现制确定本月的收人和费用,并将其填入下表.

A.被审计单位管理层提供的声明书

B.被审计单位编制的成本分配计算表

C.被审计单位连续编号的采购订单

D.被审计单位提供的银行对账单

A.2013年12月31日

B.2015年1月1日

C.2015年6月30日

D.2015年12月31日

G郑州宇通客车股份有限公司(股票代码:600066)2006年上半年未经审计的财务报告中所有者权益构成如表1所示。

表1 G郑州宇通客车2006年6月30日所有者权益单位:元

|

请回答如下问题:

A.12月31日前银行已付的某项支出,企业未入账

B.将资产负债表日后收到的银行存款记入被审计年度

C.12月31日开出支票但未入账,并要求顾客年后办理转账手续

D.应付票据已由银行付讫,但被审计单位并未入账

A.完整性

B.期末截止

C.真实性

D.机械正确性