题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

商品呆滞品处理流程:1、折扣处理 2、福利发放 3、调拨至高销售门店促销 4、报损处理()

A.1234

B.3214

C.1432

D.3421

答案

答案

B、3214

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.1234

B.3214

C.1432

D.3421

答案

B、3214

如果结果不匹配,请 联系老师 获取答案

更多“商品呆滞品处理流程:1、折扣处理 2、福利发放 3、调拨至高…”相关的问题

更多“商品呆滞品处理流程:1、折扣处理 2、福利发放 3、调拨至高…”相关的问题

【题目描述】

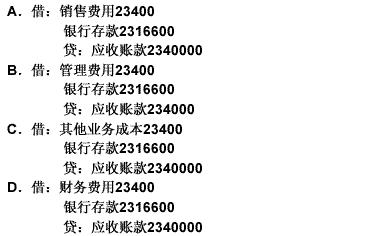

第 36 题某企业销售商品一批共计售价为200万元,增值税销项税额为34万元。该企业对购买方给定的现金折扣条件为“2/10,1/20,N/30”。如果购货方在第18天付款。那么销货方付款时会计处理应该是()。

| 【我提交的答案】: A |

| 【参考答案与解析】: 正确答案:D |

【答案】D

【考点】现金折扣的会计处理

【解析】根据我国《企业会计准则》的规定,企业的应收账款按照总价法确定。所以应收账款的入账价值,即200+34=234(万元)。又在第18天付款享受1%的现金折扣。所以,现金折扣金额为2.34万元,记入财务费用科目。故选D。

【我的疑问】(如下,请求专家帮助解答)

现金折扣为什么要记入财务费用

A.确认应交税费3.9万元

B.确认主营业务收入27万元

C.确认管理费用3万元

D.确认财务费用3万元

甲公司为一般纳税人企业,适用的增值税税率为17%,城市维护建设税税率为5%,教育费附加率为3%,企业所得税税率为25%。销售商品和提供安装劳务均为甲公司的主营业务。商品售价除特别说明外均不含增值税,销售实现时同时结转成本,2012年,甲公司实现以下经济业务活动: (1)1月3日,对乙公司出售商品一批并开出增值税专用发票,发票金额注明销售价款为500万元,增值税税额为85万元,该批商品成本为280万元,为了及时收回货款,甲公司给予乙公司现金折扣条件如下:2/10,1/20,n/30(假定计算现金折扣时不考虑增值税的因素)。乙公司1月15日支付货款。 (2)3月甲公司接受一项设备安装劳务,该安装劳务可以一次安装完成。该安装劳务合同总收入为60万元,实际发生安装成本为20万元,假定不考虑其他相关税费。 (3)6月,甲公司应交纳的增值税为34万元,营业税为10万元,消费税为15万元。 (4)12月,甲公司支付商品展览费和广告费共10万元,发生售后服务网点的职工薪酬15万元,因销售商品纠纷而发生的诉讼费2万元,为扩展市场而发生的业务招待费4万元,汇兑损失3万元。 要求:根据上述资料,仅考虑已给出的条件,分析回答下列各题。(答案中的金额单位用万元表示) 结合资料(1),甲公司做出的如下会计处理正确的是()。

A.1月3日确认主营业务收入500万元

B.1月3日确认主营业务收入495万元

C.1月15日确认财务费用5万元

D.1月15日确认财务费用5.85万元

A.借:应收账款 46800 贷:主营业务收入 40000 应交税费——应交增值税(销项税额) 6800

B.借:银行存款 46000 财务费用 800 贷:应收账款 46800

C.借:主营业务收入 40000 应交税费——应交增值税(销项税额) 6800 贷:银行存款 46800

D.借:库存商品 30000 贷:主营业务成本 30000

B.3月1日,乙公司与甲公司签订合同,向其销售A、B两项商品,合同价款为4000万元。合同约定,A商品于合同开始日交付,B商品在1个月之后交付,只有当A、B两项商品全部交付之后。乙公司才有权收取4000万元的合同对价。4月1日,乙公司交付B商品,开具增值税专用发票注明税额520万元。假定A商品和B商品构成两项履约义务,其控制权在交付时转移给客户,A商品和B商品的単独售价分别为2000万元和3000万元,合计5000万元。上述价格均不包含增值税,且假定不考虑相关税费影响。A商品和B商品的成本分別为1000万元和1500万元。6月1日,乙公司收到上述款项,存入银行。则:A商品应当分摊的交易价格为1600万元(2000*4000/5000);B商品应当分摊的交易价格为2400万元(3000*4000/5000);乙公司相应的账务处理如下:(1)3月1日,交付A商品时:借:合同资产1600贷:主营业务收入1600借:主营业务成本1000贷:库存商品1000……(2)4月1日,交付B商品时:借:应收账款4520贷:合同资产1600主营业务收入2400应交税费—应交增值税(销项税额)520借:主营业务成本1500贷:库存商品1500……(3)6月1日,收到上述款项时:借:银行存款4520贷:应收账款4520

C.“合同资产”科目,属于资产类科目,核算企业已向客户转让商品而有权收取对价的权利,且该权利取决于时间流逝之外的其他因素(如履行合同中的其他履约义务)。“合同负债”科目,属于负债类科目,核算企业已收或应收客戸对价而应向客户转让商品的义务,该科目不核算増值税

D.福喜公司生产和销售电脑。3月1日,福喜公司向零售商乙公司销售200台电脑,每台价格为0.8万元,合同价款合计160万元。每台电脑成本为0.6万元同时,福喜公司承诺,在未来3个月内,如果同类电脑售价下降,则按照合同价格与最低住价之间的差额向乙公司支付差价。福喜公司根据经验,预计未来3个月内,不降价的概率为30%;每台降价0.1万元的概率为50%;每台降价0.2万元的概率为20%。假定上述价格均不包含增值税,不考虑增值税等相关税费。则3月,福喜公司的账务处理如下:确认收入时:借:应收账款160贷:主营业务收入160……结转销售商品成本:借:主营业务成本120(200*0.6)贷:库存商品120

A.销售商晶以旧换新的,销售的商品应当按照销售商品收入确认条件确认收入,回收的商品作为购进商品处理

B.采用售后回购方式销售商品的,符合收入确认条件的,销售的商品按售价确认收入,回购的商品作为购进商品处理

C.销售商品涉及商业折扣的,应当按照扣除商业折扣前的金额确定销售商品收入金额

D.销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除

A.收回销货款发生的现金折扣,应计入当期财务费用

B.收回销货款发生的现金折扣,应冲减少期商品销售收入

C.销售商品附有现金折扣条件,应当按照扣除現金折扣前的金额确定商品销售收入

D.销售商品附有现金折扣条件,应当按照现金折扣后的金额确认应收账款

(1)风险计量:(2)风险识别;(3)风险处理。

(1)风险计量:(2)风险识别;(3)风险处理。

A.(1)(2)(3)

B.(1)(3)(2)

C.(2)(3)(1)

D.(2)(1)(3)