题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某厂制造M产品,1995年3月份有关资料如下:期初存货200件,本期生产量800件,本期销售量900件,每件售价70元。期初存货和本期生产产品的单位变动成本30元,本期单位固定成本15元,上期单位固定成本是10元。销售费用全部是固定的,为15000。存货采用先进先出法。要求:⑴编制变动成本法下的损益表;⑵编制完全成本法下的损益表。

暂无答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某厂制造M产品,1995年3月份有关资料如下:期初存货200…”相关的问题

更多“某厂制造M产品,1995年3月份有关资料如下:期初存货200…”相关的问题

东方公司1995年有关财务比率如下:

.jpg) 要求:结合上述资料回答如下问题: (1)该企业生产经营有什么特点? (2)流动比率与速动比率的变动趋势为什么会产生差异?怎样减少这种差异? (3)资产负债率的变动说明了什么问题,为什么3月份资产负债率最高? (4)资产报酬率与销售净利率的变动程序为什么不一致? (5)该企业筹资、投资应注意什么问题?

要求:结合上述资料回答如下问题: (1)该企业生产经营有什么特点? (2)流动比率与速动比率的变动趋势为什么会产生差异?怎样减少这种差异? (3)资产负债率的变动说明了什么问题,为什么3月份资产负债率最高? (4)资产报酬率与销售净利率的变动程序为什么不一致? (5)该企业筹资、投资应注意什么问题?

掌握总分类账和明细分类账的平行登记方法

[资料]

(1) 某厂3月1日材料总账和明细账的余额如下:

原材料总账:6000元

原材料明细账:甲材料2000元

乙材料2500元

丙材料1500元

(2) 3月份发生下列经济业务:

①5日车间领用材料用于生产,其中甲材料1000元,乙材料500元,丙材料200元;

②10日用银行存款购买下列材料,材料已验收入库。其中,甲材料800元,乙材料 600元。

[要求]

(1) 开设原材料总账和明细账,登记期初余额。

(2) 为经济业务编制会计分录。

(3) 根据编制的会计分录,记入有关的总账和明细账,并分别求出它们的本期发生额和期末余额。

掌握错账的更正方法

[资料]

(1) 某厂7月份发生下列经济业务:

①从A厂购入材料一批,价款2000元,已验收入库,货款未付;

②制造产品领用材料1800元;

③以现金80元支付材料运费;

④从银行提取现金200元。

[要求]

根据上列资料,判别哪笔分录和记账有错误,说明更正错误应采用的方法。

1.目的:练习产品成本计算的简化分批法。

2.资料:某企业采用简化分批法计算产品成本,有关资料如下:

(1)200X年3月份生产的各批号产品的投入、产出资料,见表3。

| 表33月份产品资料表 | |||||

| 批号 | 产品名称 | 投产量(件) | 投产日期 | 完工日期 | 完工产量(件) |

| 301 | A | 6 | 2月 | 3月20日 | 6 |

| 302 | B | 12 | 2月底 | 3月 | 6 |

| 303 | C | 8 | 2月 | ||

| 304 | D | 6 | 3月初 |

(2)各批号3月底累计原材料费用(原材料在生产开始时一次投入)和工时资料,见表4。

| 表43月底生产累计资料表 | ||

| 批号 | 原材料(元) | 工时(小时) |

| 301 | 16000 | 8060 |

| 302 | 20000 | 18500 |

| 303 | 16800 | 8500 |

| 304 | 12400 | 8200 |

(3)3月末,该厂全部累计原材料费用65200元,累计工时为43260小时,工资及福利费为18169.20元,制造费用为21630元。

(4)3月末,完工产品工时20560小时,其中B产品12500小时。

3.要求:

某企业采用简化分批法计算甲产品各批产品成本。3月份各批产品成本明细账中有关资料如下:

1023批号:1月份投产22件。本月全部完工,累计原材料费用79750元,累计耗用工时8750小时。

2011批号:2月份投产30件.本月完工20件,累计原材料费用108750元,累计耗用工时12152小时;原材料在生产开始时一次投入;月末在产品完工程度为80%,采用约当产量比例法分配所耗工时。

3015批号:本月投产5件,全部未完工,累计原材料费用18125元,累计耗用工时2028小时。

基本生产成本二级账归集的累计间接计入费用为:工资及福利费36688元,制造费用55032元;要求:根据以上资料计算累计间接计入费用分配率和甲产品各批完工产品成本(列出计算过程) (本题30分)

某厂生产和销售一种产品,有关资料如下:

单位售价 10元

单位变动成本 7元

其中:直接材料 3元

直接人工 2元

制造费用 2元

单位边际贡献 3元

要求:

某厂生产的三种产品的有关资料如下:

| 产品名称 | 产量 | 单位成本(元) | ||||

| 计量单位 | 基期 | 报告期 | 计量单位 | 基期 | 报告期 | |

| 甲 乙 丙 | 万件 万只 万个 | 1000 5000 1500 | 1200 5000 2000 | 元/件 元/只 元/个 | 10 4 8 | 8 4.5 7 |

要求:

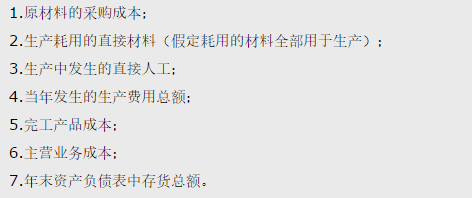

1.目的:进一步熟悉制造业产品成本计算的程序。

2.资料:某制造企业今年的制造成本流转状况如下面有关的T型账户。

3.要求:根据以上的资料,计算下列各项数据。

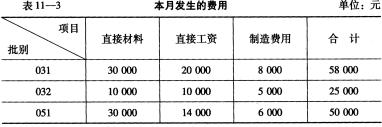

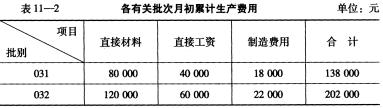

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3

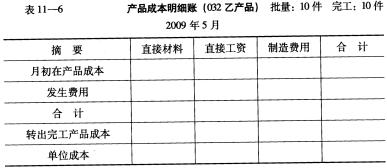

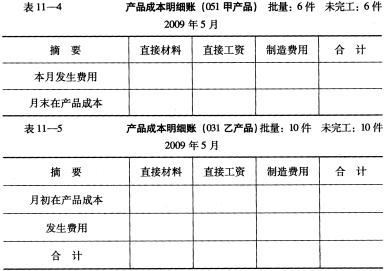

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

某厂通过混合和烘制两个部门生产一种产品。2001年11月混合部门的有关资料如表8-25所示。

.jpg) 要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

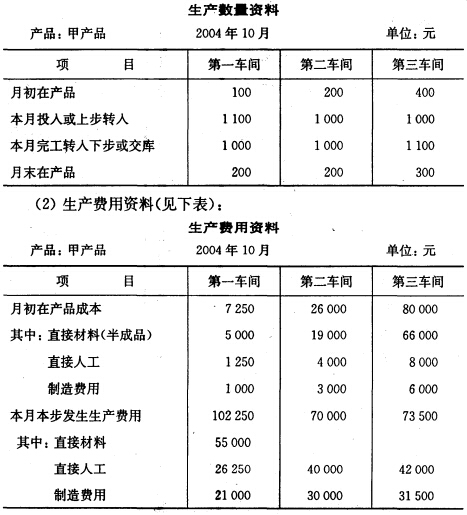

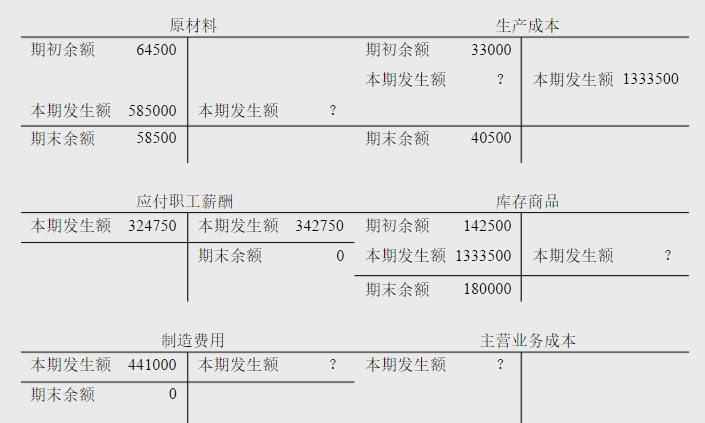

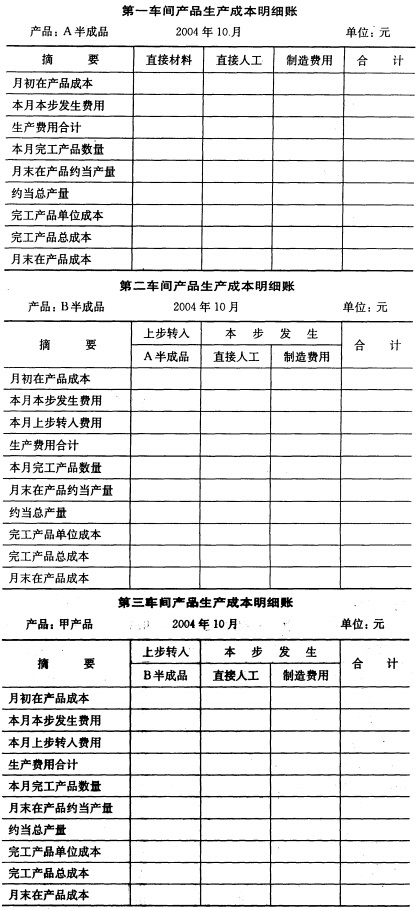

目的练习逐步结转分步法(综合结转方式)。 2.资料某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产品产成品,甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下: (1)产量资料(见下表)

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。