题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

宏达公司是增值税一般纳税人,2020年2月为2019年3月发生的一笔业务补开一张税率为16%的发票,在增值税管理系统直接选择对应税率即可()

答案

答案

否

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

答案

否

如果结果不匹配,请 联系老师 获取答案

更多“宏达公司是增值税一般纳税人,2020年2月为2019年3月发…”相关的问题

更多“宏达公司是增值税一般纳税人,2020年2月为2019年3月发…”相关的问题

宏达公司为商品流通企业(一般纳税人),兼营融资租赁业务(未经中国人民银行批准)。2005年3月,宏达公司按照泰华公司所要求的规格、型号、性能等条件购入一台大型设备,取得的增值税发票上注明的价款是1000万元,增值税税额170万元,该设备的预计使用年限为10年。(营业税率5%,城市维护建设税适用税率7%、教育费附加3%。)

方案1:租期10年,租赁期满后,设备的所有权归泰华公司,租金总额2000万元,泰华公司于每年年初支付租金200万元。

方案2:租期8年,租赁期满后,宏达公司将设备收回,假定收回设备的可变现净值为400万元。租金总额为1600万元,乙公司于每年年初支付租金200万元。

分析要求:该企业选择哪种方案可以降低营业税税负?

A.0.26

B.2

C.5.98

D.7.80

A.112435

B.100000

C.113000

D.99500

A.600

B.770

C.1000

D.1130

A.206

B.216

C.226

D.242

甲公司系增值税一般纳税人,2019、2020年发生如下业务: (1)3月10日,购入一项专利权,增值税专用发票上注明的价款为380 000元,增值税22 800元,此外还发生过户等相关费用2 500元,以上款项已经全部支付。经测算,该专利权使用年限为5年,残值为0,使用年限平均法进行摊销。该专利权适用的增值税税率为6%。 (2)9月3日将该专利权对外出租,每月收取租金15 000元,租期为半年。 (3)2020年9月6日,甲公司将专利权对外转让,转让价格为328 000元,增值税为19 680元,以上款项收到并存入银行。 要求: (1)做出甲公司购入专利权的账务处理; (2)做出2019年3月甲公司按月摊销专利权的账务处理: (3)做出2019年9月3日,甲公司收取租金以及对专利权摊销的账务处理; (4)做出2020年9月6日,甲公司转让专利权的账务处理。

习题一

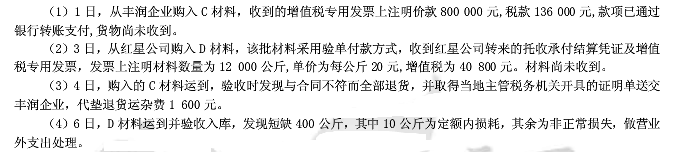

资料:宏达股份有限公司为增值税一般纳税人,增值税税率为17%,原材料采取实际成本法核算其成本。该公司8月份发生有关原材料采购业务如下: (要求:根据资料,做出相应的会计分录。)

A.33544

B.32000

C.28800

D.36160

A.0

B.3000元

C.3090元

D.3150元

A.1500元

B.3000元

C.3090元

D.3150元

A.4,854

B.4,975

C.19,417

D.29,126