题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

企业可以从两方面筹资并形成两种性质的资金来源,这两种性质的资金分别是()

A.发行债券取得的资金

B.发行股票取得的资金

C.企业所有者权益资金

D.企业的债务资金

E.投资者投入资金

F.其它选项是这两种性质资金来源所包含的内容

答案

答案

CD

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.发行债券取得的资金

B.发行股票取得的资金

C.企业所有者权益资金

D.企业的债务资金

E.投资者投入资金

F.其它选项是这两种性质资金来源所包含的内容

答案

CD

如果结果不匹配,请 联系老师 获取答案

更多“企业可以从两方面筹资并形成两种性质的资金来源,这两种性质的资…”相关的问题

更多“企业可以从两方面筹资并形成两种性质的资金来源,这两种性质的资…”相关的问题

(方案1)通过增加借款取得,利息率为8%;

(方案2)通过增发普通股股票取得,预计发行价格为10元/股。

假设固定生产经营成本可以维持在2010年114万元/年的水平,变动成本率也可以维持2010年的水平,该公司所得税率为20%,不考虑筹资费用。

要求:

(1)计算2010年的息税前利润。

(2)计算变动成本率(即变动成本/销售收入)。

(3)计算(方案2)中增发的股数。

(4)计算(方案1)中增加的利息。

(5)计算两种筹资方案每股收益无差别点的销售额和息税前利润。

(6)计算两个方案筹资后的总杠杆系数,并说明两个方案筹资后企业整体风险的大小。

(7)如果决策者是风险中立者,会选择哪个筹资方案?

(8)如果息税前利润在每股收益无差别点上增长15%,根据杠杆系数计算(方案1)的每股收益增长率。

某股份公司现有资金1000万元,资金结构为:负债资本20%(年利息20万元),普通股权益资本80%(发行普通股10万股,每股面值80元)。现因生产发展需要准备再筹集400万元资金,有两种方案可供选择:(1)A方案:全部发行普通股。增发5万股,每股面值80元;(2)B方案:全部筹措长期债务。利率为10%,利息为40万元。企业追加筹资后,息税前利润预计为160万元,所得税率为33%。要求:计算每股收益无差别点及无差别点的每股收益,比较并选择企业的筹资方案。

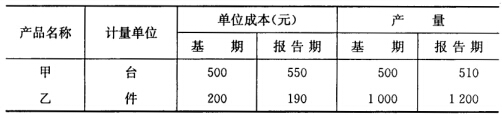

某企业两种产品的单位成本及产量资料如下表所示:

试从相对数和绝对数两方面分析单位成本和产量变动对总成本的影响。

试从相对数和绝对数两方面分析单位成本和产量变动对总成本的影响。