题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

计算合并财务报表各项目的数额时,对于资产负债表中资产类各项目,根据加总的资产类各项目的数额,加上该项目调整分录与抵销分录有关的贷方发生额,减去该项目调整分录与抵销分录有关的借方发生额,计算得出资产类各项目的合并数额。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“计算合并财务报表各项目的数额时,对于资产负债表中资产类各项目…”相关的问题

更多“计算合并财务报表各项目的数额时,对于资产负债表中资产类各项目…”相关的问题

A.对子公司个别报表进行调整

B.设置合并报表工作底稿

C.编制调整分录和抵消分录并记入工作底稿

D.计算合并财务报表各项目的合并金额,编制正式合并财务报表

A.按照会计准则中对于资产和负债计税基础的确定方法,以适用的税收法规为基础,确定资产负债表中有关资产、负债项目的计税基础

B.按照会计准则确定资产负债表中除递延所得税资产和递延所得税负债以外的其他资产和负债项目的账面价值

C.比较资产的账面价值和计税基础,确定应纳税暂时性差异或可抵扣暂时性差异

D.根据适用的税率计算递延所得税负债或递延所得税资产

A.购买方在企业合并中取得的被购买方各项可辨认资产和负债,在购买日满足资产、负债的确认条件时,应作为本企业的资产、负债(或合并财务报表中的资产、负债)进行确认

B.吸收合并的情况下,购买方在购买日应当按照合并中取得的被购买方各项可辨认资产、负债的公允价值确定其入账价值

C.吸收合并的情况下,购买方应将取得的被购买方各项可辨认资产、负债等按照购买日公允价值反映在合并报表中

D.购买方在对企业合并中取得的被购买方资产进行初始确认时,不应当确认被购买方未在财务报表中确认的无形资产

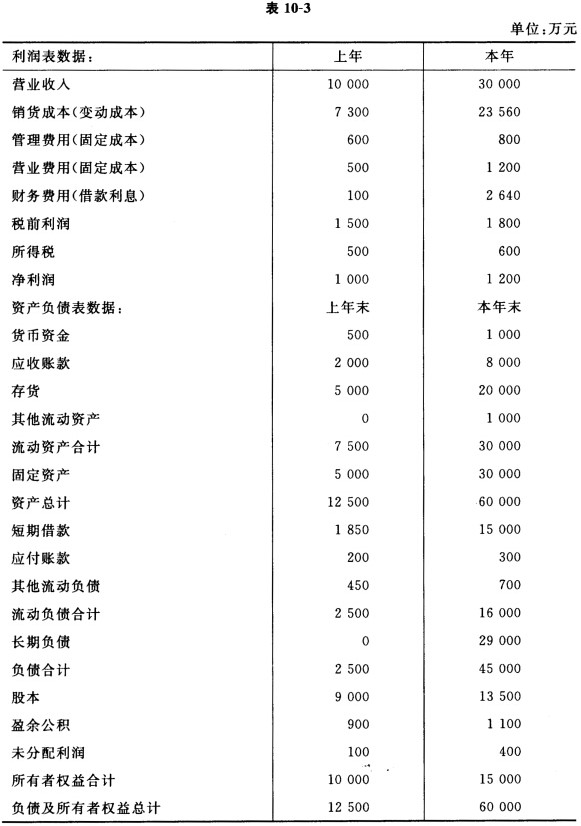

资料: F公司经营多种产品,最近两年的财务报表数据摘要如表10-3所示:

要求: 进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数,一年按360天计算):

要求: 进行以下计算、分析和判断(提示:为了简化计算和分析,计算各种财务比率时需要的存量指标如资产、所有者权益等,均使用期末数,一年按360天计算):

净利润变动分析:该公司本年净利润比上年增加了多少?按顺序计算确定所有者权益变动和权益净利率变动对净利润的影响数额(金额)。

被投资方的设立目的

投资方是否拥有对被投资方的权力

投资方是否通过参与被投资方的相关活动而享有可变回报

投资方是否有能力运用对被投资方的权力影响其回报金额