题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某房地产开发公司转让写字楼一栋,获得货币收入12000万元,公司为取得土地使用权支付的金额为900万元,开发土

地、建房及配套设施支付2800万元,开发费用计400万元,转让房地产有关税金40万元,计算公司应纳土地增值税。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某房地产开发公司转让写字楼一栋,获得货币收入12000万元,…”相关的问题

更多“某房地产开发公司转让写字楼一栋,获得货币收入12000万元,…”相关的问题

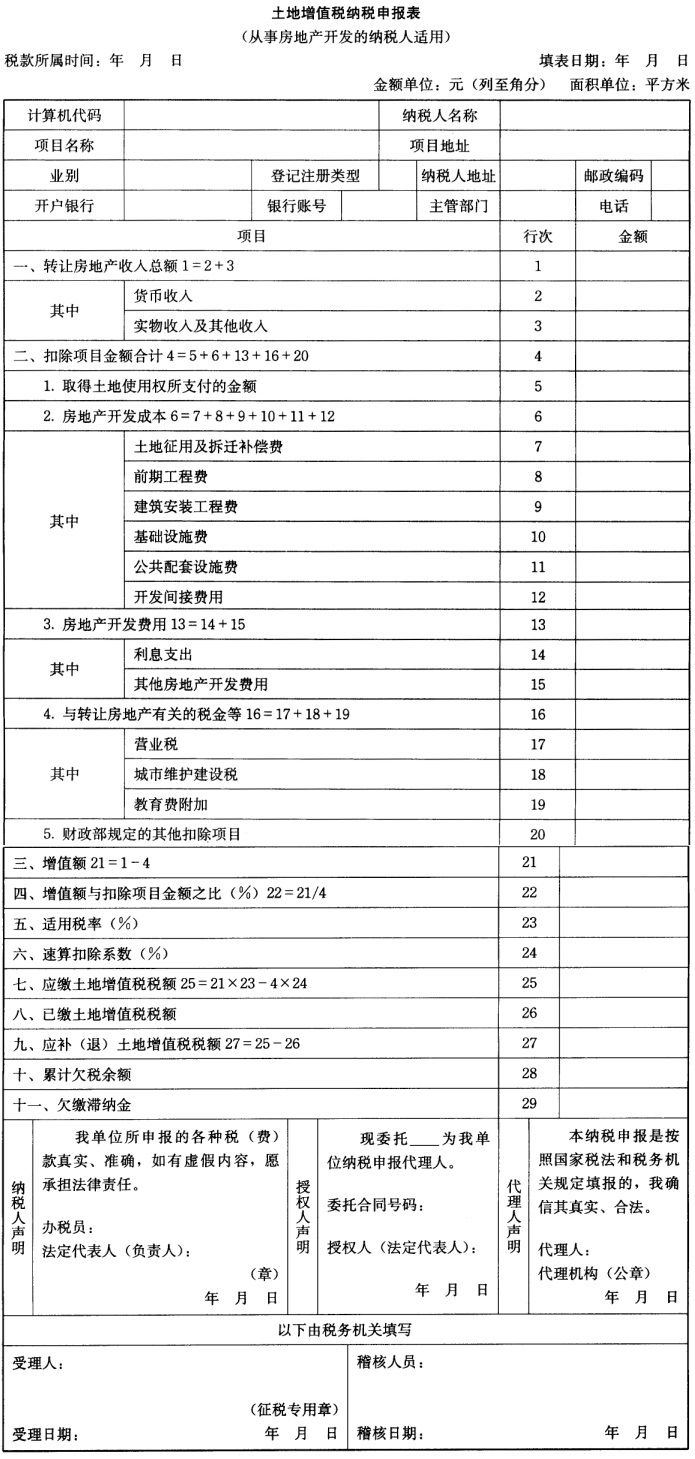

某房地产开发公司转让高级公寓一栋,共获得货币收入7500万元,获得购买方原准备盖楼的钢材2100吨(每吨2500元)。公司为取得土地使用权所支付的金额为1450万元,开发土地、建房及配套设施等共支出2110万元,开发费用共计480万元(其中,利息支出295万元,未超出承认标准),转让房地产有关的税金共付47万元。 试计算该企业应交的土地增值税,并填列如下土地增值税纳税申报表。

A.573.50

B.550.00

C.556.80

D.500.00

该房地产开发公司2012年4—6月应缴纳的营业税、城建税和教育费附加共计为()万元。

某市一家房地产开发公司,2013年发生业务如下: (1)3月份销售10年前建造的旧办公楼一栋,取得销售收入1200万元;该办公楼的原值为1000万元,已提取折旧400万元。经评估机构评估,该办公楼成新度为30%,目前建造同样的办公楼需要1500万元;转让办公楼时向政府补缴出让金80万元,其他相关费用20万元。 (2)通过竞拍取得一宗土地使用权,支付价款、税费合计6000万元,本年度占用80%开发写字楼。开发期间发生开发成本4000万元;发生管理费用2800万元、销售费用1600万元、利息费用400万元(不能提供金融机构的证明)。9月份该写字楼竣工验收,10~12月,房地产开发公司将写字楼总面积的3/5直接销售,销售合同记载取得收入为12000万元。12月,该房地产开发公司的建筑材料供应商催要材料价款,经双方协商。房地产开发公司用所开发写字楼的1/5抵偿材料价款。剩余的1/5公司转为固定资产自用。(注;当地政府规定,房地产开发企业开发房地产时发生的管理费用、销售费用和财务费用在计算土地增值额时准予扣除的比例为10%。) 根据上述资料.回答下列问题;

该房地产开发公司计算转让旧办公楼土地增值税的增值额时.予扣除项目的金额共计()万元。

(说明:该公司适用的城市维护建设税税率为7%;教育费附加征收率为3%;契税税率为3%;其他开发费用扣除比例为5%。)

要求:根据上述资料,按照下列顺序回答问题,每问需计算出合计数。

某市一家房地产开发公司,2012年发生业务如下:(1)3月份销售10年前建造的旧办公楼一栋。取得销售收入1200万元,双方签订了房屋销售合同;该办公楼的原值为1000万元。已提取折旧400万元。经评估机构评估,该办公楼成新度折扣率为3成,目前建造同样的办公楼需要1500万元;转让办公楼时向政府补缴土地出让金80万元,缴纳契税、过户手续费等共20万元。(2)通过竞拍取得一宗土地使用权,支付价款、税费合计6000万元,本年度占用土地的80%开发写字楼。开发期间发生开发成本4000万元;发生管理费用2800万元、销售费用1600万元、利息费用400万元(不能提供金融机构的证明)。9月份该写字楼竣工验收,10—12月,房地产开发公司将写字楼总面积的3/5直接销售,销售合同记载取得的收入为12000万元。12月。该房地产开发公司的建筑材料供应商催要材料价款,经双方协商,房地产开发公司用所开发写字楼总面积的1/5抵偿材料价款。剩余的1/5公司转为固定资产自用。(注:当地省政府规定,计算土地增值税时。房地产开发费用的扣除比例为10%)根据上述资料,回答下列问题:

该房地产开发公司计算转让旧办公楼土地增值税的增值额时,准予扣除项目的金额共计()万元。

沈阳某房地产开发公司,具有建筑资质,2010年10月份发生如下业务。

(1)销售自建商品房一栋,取得销售收入2000万元,另外代市政府代收城市基础设施配套费、集资兴建锅炉增容费150万元。(工程成本460万元,成本利润率10%)

(2)本月因客户终止购房合同,共没收定金850万元。

(3)房地产开发公司所属施工队采用清包工形式承包某省一装饰工程项目,实际收取的人工费12万元、辅料费50万元。另客户自行采购制冷设备价款150万元。

(4)将抵债得来的一块土地进行转让,取得转让款1500万元;该抵债土地由法院判决,确定价格为800万元。

(5)当月承接一项跨省的桥梁建造工程中的地基工程,当月完成,取得工程结算价款250万元。

要求:计算该房地产公司应缴纳营业税。

(2011年)2010年某房地产开发公司发生的主要经营业务如下: (1)销售商品房600套,每套售价50万元,收取房款30000万元。预售商品房100套,每套售价60万元,预收房款1800万元。 (2)将委托某施工企业建造的高档别墅一栋作价2000万元换取某块土地的使用权。经税务机关认定,其作价明显偏低。该别墅委托开发成本为2600万元,当地无同类房产售价。 (3)出售自建的办公楼一栋,工程总成本1600万元,售价2500万元。 (4)出售一项已由建筑公司完成土地前期开发并进行施丁阶段的在建项目,取得转让收入5000万元。 (5)将委托某施工企业建造的一栋房屋无偿捐赠给当地的一所小学,该房屋的委托开发成本为500万元。 (6)将买价为1000万元的综合楼作抵押,向某商业银行贷款1200万元。期限1年,年利率6.8%。按照协议规定,抵押期间该房产由银行使用,公司不再负担贷款利息。贷款期满后,因房地产开发公司发生财务困难,无力偿还贷款本金,银行将所抵押房产收归己有,该房屋核定价值为1200万元。 (7)转让办公楼一栋,取得转让收入3000万元。该办公楼为上一年度购置,购置原价2000万元。(销售不动产、建筑业的成本利润率为20%) 根据上述资料,回答下列问题;

该房地产开发公司就业务(1)和业务(2)应缴纳营业税合计()万元。

A.240

B.260

C.180

D.200

A.180

B.240

C.300

D.360

某房地产开发公司2007年发生如下业务:

(1)开发部自建统一规格和标准的楼房4栋,建筑安装总成本为6000万元(核定的成本利润率为15%)。该公司将其中的一栋留作自用;一栋对外销售,取得销售收入2500万元;另一栋投资入股某企业,现将其股权60%出让,取得收入1500万元;最后一栋抵押给某银行以取得贷款,抵减应付银行利息100万元。该公司还转让一处正在进行土地开发,但尚未进入施工阶段的在建项目,取得收入2000万元。

(2)该公司物业部收取的物业费280万元,其中代业主支付水、电、燃气费共110万元。

(3)该公司下设非独立核算的汽车队取得运营收入300万元,联运收入400万元,其中支付给其他单位的承运费150万元;销售货物并负责运输取得的收入为100万元。

计算该公司2007年应纳营业税。