题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

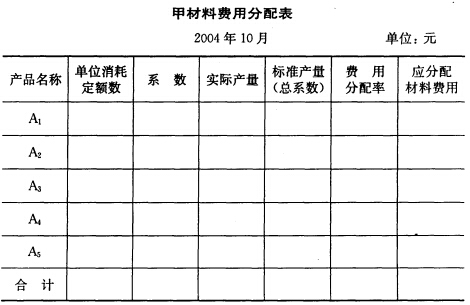

目的 练习直接材料费用分配的系数分配法。 2.资料 某厂生产A1、A2、A3、A4和A5五种产品,五

种产品单位产品甲材料消耗定额分别为30、27.5、25、20、17.5元,本月实际产量分别为400、500、1 000、200、160件,本月实际消耗甲材料59 850元,见表。 3.要求 利用下表,以A3产品为标准产品,采用系数分配法分配甲材料费用。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“目的 练习直接材料费用分配的系数分配法。 2.资料 某厂生产…”相关的问题

更多“目的 练习直接材料费用分配的系数分配法。 2.资料 某厂生产…”相关的问题

练习联产品成本的计算。

某企业用某种原材料经过同一生产过程同时生产出甲、乙两种联产品,200×年9月份共生产甲产品4000千克,乙产品2000千克。无期初、期末在产品。该月生产甲、乙联产品发生的联合成本分别为:直接材料42000元;直接人工6000元;制造费用9000元。甲产品每千克售价100元,乙产品每千克售价120元,假设全部产品均已售出。

要求:根据所给资料,分别用系数分配法(甲产品为标准产品,以售价为标准确定系数)、实物量分配法、相对销售收入分配法计算甲、乙产品的成本,并将计算结果填入下列所给的相应的成本计算表中。

| 联产品成本计算表(系数分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 系数 | 标准 产量 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

| 联产品成本计算表(实物量分配法) 200×年9月 单位:元 | ||||||||||

| 产品名称 | 产量 (千克) | 联合成本 | 综合分 配率 | 应负担的成本 | ||||||

| 直接 材料 | 直接 人工 | 制造 费用 | 合计 | 直接 材料 | 直接 人工 | 制造 费用 | 合计 | |||

| 甲产品 | ||||||||||

| 乙产品 | ||||||||||

| 合计 |

| 联产品成本计算表(相对销售收入分配法) 200×年9月 单位:元 | ||||||||

| 产品名称 | 产量 (千克) | 销售 单价 | 销售 价值 | 分配 比例 | 应负担的成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | |||||

| 甲产品 | ||||||||

| 乙产品 | ||||||||

| 合计 |

目的:练习辅助生产费用的直接分配法。

资料:某企业设有修理和运输两个辅助生产车间。修理车间本月发生费用4510元,提供修理劳务量2600小时,其中,为运输部门修理400小时、为基本生产车间修理2000小时、为行政管理部门修理200小时,修理费用按修理工时比例分配。运输部门本月发生费用7920元,运输材料物资等7500吨公里,其中,为修理车间提供运输劳务300吨公里、为基本生产车间提供运输劳务5200吨公里、为企业行政管理部门提供运输劳务2000吨公里。

要求:采用直接分配法计算分配修理费用,将计算结果填入下表。

| 辅助生产费用分配表 (直接分配法) 单位:元 | |||||

| 辅助生产车间 | 修理车间 | 运输车间 | 合计 | ||

| 待分配费用 劳务供应量 费用分配率 | |||||

| 辅助 生产 车间 | 修理车间 | 耗用数量 | |||

| 分配金额 | |||||

| 运输车间 | 耗用数量 | ||||

| 分配金额 | |||||

| 基本 生产 车间 | 耗用数量 | ||||

| 分配金额 | |||||

| 耗用数量 | |||||

| 分配金额 | |||||

| 管 理 部 门 | 耗用数量 | ||||

| 分配金额 | |||||

| 耗用数量 | |||||

| 分配金额 |

练习产品成本计算的分类法。

某企业生产的产品品种、规格较多,根据产品结构特点和所耗用的原材料、工艺技术过程的不同将它们分为A、B两大类,A类产品包括A1、A2、A3三种不同规格的产品。该企业根据产品的生产特点和成本管理要求,先采用品种法计算出A、B两大类产品的完工产品实际总成本,然后再采用系数分配法将各类完工产品总成本在类内各种产品之间进行分配,两类产品的生产费用在完工产品和在产品之间的分配,都采用定额比例法。

200×年11月A类完工产品总成本与在产品成本资料、产量资料及定额资料见下表。

| 产品成本计算单 产品类别:A产品 200×年11月 单位:元 | ||||

| 项目 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 4300 | 3200 | 780 | 8280 |

| 本月发生费用 | 50200 | 14650 | 9440 | 74290 |

| 生产费用合计 | 54500 | 17850 | 10220 | 82570 |

| 完工产品成本 | 45600 | 15050 | 8600 | 69250 |

| 月末在产品成本 | 8900 | 2800 | 1620 | 13320 |

| 产量资料 产品类别:A产品 200×年11月 | ||||

| 项目 | 计量单位 | A1产品 | A2产品 | A3产品 |

| 实际产量 | 件 | 600 | 1000 | 700 |

| 定额资料 产品类别:A产品 200×年11月 | ||||

| 产品类别 | 产品品种 | 计量单位 | 原材料消耗定额(千克) | 工时定额(小时) |

| A产品 | A1产品 | 件 | 12 | 22 |

| A2产品 | 件 | 10 | 20 | |

| A3产品 | 件 | 8 | 14 |

要求:根据上述资料,采用系数分配法分配费用(A2产品为标准产品),其中:直接材料费用按直接材料定额成本系数分配,其他费用按工时定额系数分配。

(1)确定类内各种产品的系数,将计算结果填入下表。

| 产品系数计算表 产品类别:A产品 200×年11月 | ||||

| 产品名称 | 材料消耗定额 | 系数 | 工时消耗定额 | 系数 |

| A1产品 | 12 | 22 | ||

| A2产品 | 10 | 20 | ||

| A3产品 | 8 | 14 |

(2)计算类内各种产品本月总系数,将计算结果填入下表。

| 产品总系数(标准产量)计算表 产品类别:A产品 200×年11月 | |||||

| 产品名称 | 产品产量(件) | 材料 | 工时 | ||

| 系数 | 总系数 | 系数 | 总系数 | ||

| A1产品 | |||||

| A2产品 | |||||

| A3产品 | |||||

| 合计 |

(3)计算A类产品内A1、A2、A3三种产品的总成本和单位成本,将计算结果填入下表。

| 产品成本计算表 产品类别:A产品 200×年11月 单位:元 | |||||||||||

| 产品 名称 | 产品 产量 (件) | 材料 总系数 | 直接材料 | 工时 总系数 | 直接人工 | 制造费用 | 产成品 总成本 | 产成品 单位成 本 | |||

| 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | 分 配 率 | 分配 金额 | ||||||

| A1产品 | |||||||||||

| A2产品 | |||||||||||

| A3产品 | |||||||||||

| 合计 |

练习等级产品成本的计算。

某企业200×年9月份生产甲产品,在生产中出现不同等级质量的产品。该企业本月生产的甲产品实际产量为1000件,其中:一等品600件,二等品240件,三等品160件。各等级品的市场售价分别为:一等品售价100元,二等品售价60元,三等品售价35元,本月甲产品的联合成本为28000元,其中:直接材料18600元,直接人工6000元,制造费用3400元。

(1)假设不同质量等级的甲产品,是由于企业经营管理不善造成的。

要求:采用实物量分配法计算各等级产品成本,并将成本计算结果填入下表。

| 等级产品成本计算表 200×年9月 单位:元 | |||||||

| 产品等级 | 实际 产量 | 分配比例 (%) | 应负担的成本 | 单位 成本 | |||

| 直接材料 | 直接人工 | 制造费用 | 合计 | ||||

| 一等品 | |||||||

| 二等品 | |||||||

| 三等品 | |||||||

| 合计 |

(2)假设不同质量等级的甲产品,是由于材料质量的原因造成的。

要求:采用系数分配法计算各等级产品成本,并将成本计算结果填入下表。

| 等级产品成本计算表 200×年9月 单位:元 | ||||||||||

| 产品等级 | 实际 产量 | 售价 | 系数 | 总系数 | 分配 比例 (%) | 应负担的成本 | 单位 成本 | |||

| 直接 材料 | 直接 人工 | 制造 费用 | 合计 | |||||||

| 一等品 | ||||||||||

| 二等品 | ||||||||||

| 三等品 | ||||||||||

| 合计 |

[目的] 练习辅助生产费用分配的直接分配法、计划成本分配法。

[资料] 中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车间和厂行政管理部门服务。根据辅助生产成本明细账,供水车间本月发生费用7380元,供电车间本月发生费用10519.20元。该工厂辅助生产的制造费用不通过制造费用科目核算。根据劳务供应和耗用劳务通知单,可整理各车间和部门耗用劳务情况如下:

| 各车间和部门耗用劳务情况 金额单位:元 | ||

| 受益单位 | 用水数量(吨) | 用电度数(度) |

| 辅助生产车间 | ||

| 供水 | 2922 | |

| 供电 | 559 | |

| 基本生产车间 | ||

| 甲产品 | 12000 | |

| 乙产品 | 8000 | |

| 一般耗用 | 5100 | 2000 |

| 厂行政管理部门耗用 | 1050 | 4298 |

| 合计 | 6709 | 29220 |

假设企业确定产品的计划单位成本为:每吨水1.2元,每度电0.38元。

[要求] 采用直接分配法和计划成本分配法分配辅助生产费用。

| 辅助生产费用分配表(直接分配法) 金额单位:元 | |||||

| 辅助生产车间名称 | 供水车间 | 供电车间 | 合计 | ||

| 待分配辅助生产费用 | |||||

| 辅助生产以外部门劳务供应量 | |||||

| 费用分配率 | |||||

| 基本生产成本 | 甲产品 | 耗用量 | |||

| 分配额 | |||||

| 乙产品 | 耗用量 | ||||

| 分配额 | |||||

| 小计 | |||||

| 制造费用 | 耗用量 | ||||

| 分配额 | |||||

| 管理费用 | 耗用量 | ||||

| 分配额 | |||||

| 分配金额合计 |

| 辅助生产费用分配表(计划成本分配法) 金额单位:元 | ||||||

| 项目 | 供水车间 (计划单价1.2元) | 供电车间 (计划单价0.38元) | 按计划成本分 配转入合计 | |||

| 供水数量 | 分配金额 | 供电数量 | 分配金额 | |||

| 辅助生 产成本 | 供水车间 | |||||

| 供电车间 | ||||||

| 小计 | ||||||

| 基本生 产成本 | 甲产品 | |||||

| 乙产品 | ||||||

| 小计 | ||||||

| 制造费用 | ||||||

| 管理费用 | ||||||

| 按计划成本 分配转入合计 | ||||||

| 待分配费用 | ||||||

| 分配转入费用 | ||||||

| 实际成本 | ||||||

| 成本差异 |

目的:练习辅助生产费用的交互分配法。

资料:某企业设有修理、运输两个辅助生产车间,本月发生辅助生产费用、提供劳务量如下表所示。

| 辅助生产费用表 | |||

| 辅助生产车间名称 | 修理车间 | 运输部门 | |

| 待分配费用(元) 劳务供应数量 | 5040 2100(小时) | 9000 7500(千米) | |

| 耗用劳务数量 | 修理车间 | 300 | |

| 运输部门 | 100 | ||

| 基本生产车间 管理部门 | 1800 200 | 6600 600 | |

要求:采用交互分配法计算分配修理费用、运输费用,将计算结果填入下表,并编制辅助生产费用交互分配的会计分录。

辅助生产费用分配表 (交互分配法) 单位:元

|

![[目的]练习辅助生产费用分配的代数分配法。 [资料] 1.利远公司本月“生产成本——辅助生产成本”明](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/e2e7f577b0637db6.jpg) [要求]采用代数分配法进行辅助生产费用的分配。

[要求]采用代数分配法进行辅助生产费用的分配。