题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某厂生产和销售一种产品,有关资料如下: 单位售价 10元 单位变动成本 7元 其中:直接材料 3元 直接人

某厂生产和销售一种产品,有关资料如下:

单位售价 10元

单位变动成本 7元

其中:直接材料 3元

直接人工 2元

制造费用 2元

单位边际贡献 3元

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

某厂生产和销售一种产品,有关资料如下:

单位售价 10元

单位变动成本 7元

其中:直接材料 3元

直接人工 2元

制造费用 2元

单位边际贡献 3元

要求:

如果结果不匹配,请 联系老师 获取答案

更多“某厂生产和销售一种产品,有关资料如下: 单位售价 10元 单…”相关的问题

更多“某厂生产和销售一种产品,有关资料如下: 单位售价 10元 单…”相关的问题

某厂生产的三种产品的有关资料如下:

| 产品名称 | 产量 | 单位成本(元) | ||||

| 计量单位 | 基期 | 报告期 | 计量单位 | 基期 | 报告期 | |

| 甲 乙 丙 | 万件 万只 万个 | 1000 5000 1500 | 1200 5000 2000 | 元/件 元/只 元/个 | 10 4 8 | 8 4.5 7 |

要求:

某厂生产单一产品,单位售价20元。在建厂后的第二年内生产了10000单位产品,销售了8000单位。该年的期初无库存产品,所有的生产费用和销售及管理费用资料如下: 要求:(1)计算在变动成本法下的单位生产成本。(2)计算在完全成本法下的单位生产成本。(3)分别用变动成本法和完全成本法核算出该厂第二年的利润为多少?

要求:(1)计算在变动成本法下的单位生产成本。(2)计算在完全成本法下的单位生产成本。(3)分别用变动成本法和完全成本法核算出该厂第二年的利润为多少?

期初存货200件,本期生产量800件,本期销售量900件,每件售价70元。期初存货和本期生产产品的单位变动成本30元,本期单位固定成本15元,上期单位固定成本是10元。销售费用全部是固定的,为15000。存货采用先进先出法。

要求:⑴编制变动成本法下的损益表;

⑵编制完全成本法下的损益表。

某厂通过混合和烘制两个部门生产一种产品。2001年11月混合部门的有关资料如表8-25所示。

.jpg) 要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

要求: (1)用平均成本法计算产成品单位成本; (2)用先进先出法计算月初在产品加工完毕产成品的单位成本和本月投产加工完毕产成品的单位成本; (3)比较上述两种方法计算的结果,说明每种方法的特点和适用的场合。

1.目的:练习本量利分析法的应用。

2.资料:某企业生产销售A产品,有关资料如下:

单价 100元

单位直接材料 40元

单位直接人工 20元

单位营业费用 2元

固定制造费用 294000元

固定管理费用 200000元

3.要求:

某企业只生产一种A产品,单价51元/件,2009年产销量2000件,成本资料如下:

成本项目 金额(元)

直接材料 20000

直接人工 10000

制造费用 30000

其中:变动制造费用 8000

固定制造费用 22000

销售及管理费用(全部为固定费用) 26000

要求:

某企业一直生产产品甲,现打算利用部分现有生产能力生产新产品子或新产品丑。有关产品甲目前的销售和成本资料以及新产品乙和丙的预计生产和销售资料如下:

| 项 目 | 甲产品 | 子产品 | 丑产品 |

| 产量(件) | 3000 | 1000 | 1400 |

| 销售单价(元) | 50 | 90 | 70 |

| 单位变动成本(元) | 30 | 65 | 48 |

| 固定成本总额(元) | 180000 |

如果生产新产品乙,则老产品甲需减产1/3;如果生产新产品丙,则老产品甲需减产1/2。

要求:根据上述资料作出生产新产品乙还是新产品丙的决策。

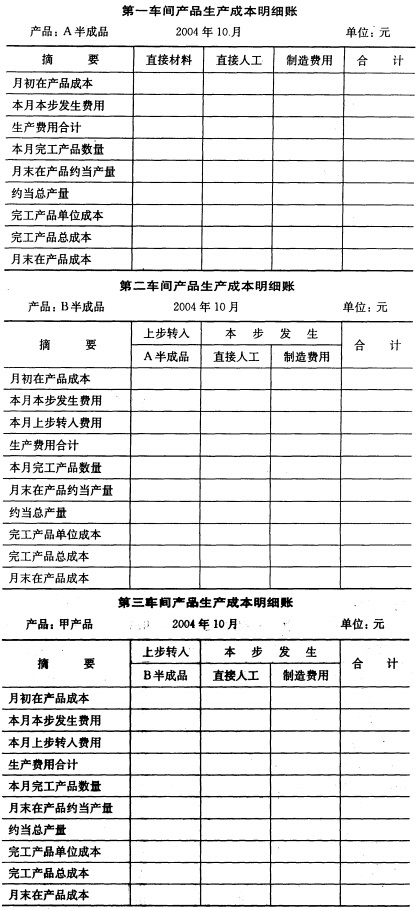

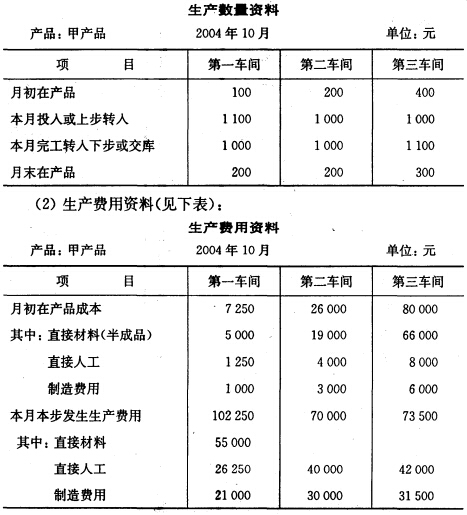

目的练习逐步结转分步法(综合结转方式)。 2.资料某厂生产的甲产品顺序经过第一、第二和第三个基本生产车间加工,第一车间完工产品为A半成品,完工后全部交第二车间继续加工;第二车间完工产品为B半成品,完工后全部交第三车间继续加工;第三车间完工产品为甲产品产成品,甲产品原材料在第一车间生产开始时一次投入,各车间的工资和费用发生比较均衡,月末在产品完工程度均为50%。本月有关成本计算资料如下: (1)产量资料(见下表)

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

3.要求根据资料采用逐步结转分步法(综合结转方式)计算甲产品及其A半成品、B半成品成本(月末在产品成本按约当产量法计算),编制结转完工产品成本的会计分录,登记产品生产成本明细账(填写以下各表)。

某企业只生产和销售一种产品,连续三年的产、销量及成本资料如下:

项目 | 第一年 | 第二年 | 第三年 |

期初存货量(件) 生产量(件) 销售量(件) 期末存货量(件) | 50 1000 1000 50 | 50 1000 800 250 | 250 1000 1200 50 |

单位售价(元) | 15 | 15 | 15 |

本期生产成本(元) 其中:单位变动生产成本 固定制造费用 | 7 3000 | 7 3000 | 7 3000 |

本期销售、管理及财务费用(元) 其中:单位变动非生产成本 固定成本 | 0.5 1500 | 0.5 1500 | 0.5 1500 |

(假定第一年期初存货成本水平与第一年生产成本水平相同。)

要求:(1) 分别按全部成本法和变动成本法编制损益表。

(2) 分析在生产量不变的前提下,税前利润差异形成的原因。