题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

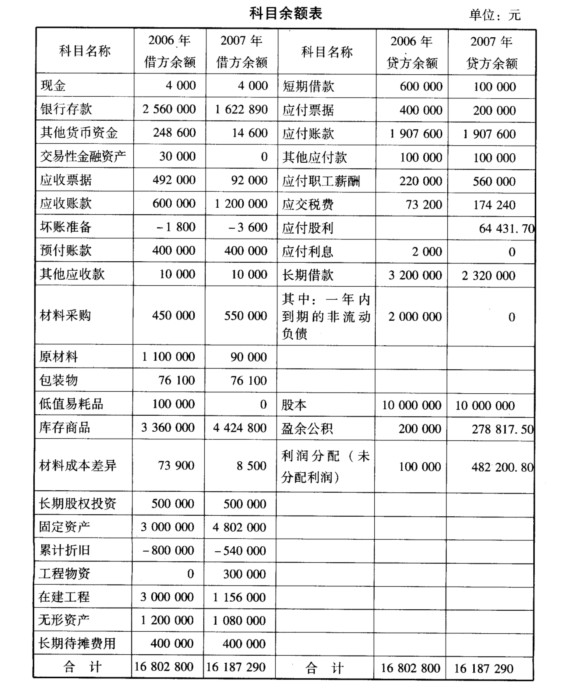

资料:鸿飞股份有限公司2007年12月份有关账户的期末余额如表14-1所示。 表14-1 2007年12月份账户

资料:鸿飞股份有限公司2007年12月份有关账户的期末余额如表14-1所示。

表14-1 2007年12月份账户期初余额表单位:元

|

要求:根据上述资料编制如表14-2所示的2007年12月31日资产负债表(年初余额略)。

表14-2 资产负债表 会企01表 编制单位: 年 月 日 单位:元

|

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“资料:鸿飞股份有限公司2007年12月份有关账户的期末余额如…”相关的问题

更多“资料:鸿飞股份有限公司2007年12月份有关账户的期末余额如…”相关的问题

.jpg) 2007年11月固定资产增减情况: (1)基本生产车间拨人新机床一台,原价为8 000元: (2)由基本生产车间拨出旧机床一台,原价为3 000元。(以上调入、调出的机床均属于生产设备) 要求: (1)根据上述有关资料计算该厂各类固定资产的月折旧额和月折旧率。 (2)根据上述有关资料编制2007年12月的固定资产折旧计算表。 (3)编制12月份计提折旧的会计分录。

2007年11月固定资产增减情况: (1)基本生产车间拨人新机床一台,原价为8 000元: (2)由基本生产车间拨出旧机床一台,原价为3 000元。(以上调入、调出的机床均属于生产设备) 要求: (1)根据上述有关资料计算该厂各类固定资产的月折旧额和月折旧率。 (2)根据上述有关资料编制2007年12月的固定资产折旧计算表。 (3)编制12月份计提折旧的会计分录。 要求:编制2007年度恒运股份有限公司的资产负债表。

要求:编制2007年度恒运股份有限公司的资产负债表。 经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下:

经审计人员袁强的要求,该厂于2008年1月15日上午进行了盘点,结果如下: 查阅产成品仓库卡片,1月1—14日收付记录如下:

查阅产成品仓库卡片,1月1—14日收付记录如下: 【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。

【要求】 根据2008年1月15日的实际盘点结果,用调节法核实2007年12月31日结存数,并与原明细账结存数量核对,检查原记录的真实性和正确性。