题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

假定三个月期、执行价格为60美元的埃克森公司股票的看涨期权正以30%的隐含波动性出售。而埃克森公

司股票的当前价格为每股;60美元,无风险利率为4%。如果你相信该股票真正的波动性应该达32%。那么怎样才能在不承担埃克森公司股票的风险下,用你的信念进行交易?对于每个买进的或者卖出的期权合约,你该持有多少股股票?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“假定三个月期、执行价格为60美元的埃克森公司股票的看涨期权正…”相关的问题

更多“假定三个月期、执行价格为60美元的埃克森公司股票的看涨期权正…”相关的问题

A.6.69

B.6.86

C.6.91

D.6.96

E.6.99

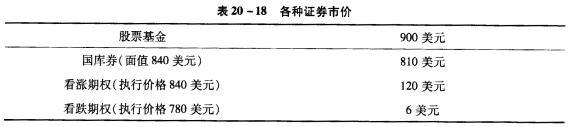

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

列出三个月后股价分别为ST=700美元、840美元、900美元、960美元情况下每种资产组合方式可实现的利润。在一张图上画出每种资产组合方式的利润与ST的关系。 d.哪种资产组合方式的风险更大?哪种Beta值更高? e.说明为什么c中给出的数据并不违背看跌期权与看涨期权平价关系。

假定某商品的价格从9美元下降到8美元,需求量从50增加到60,需求为()。

A.缺乏弹性

B.富有弹性

C.单位弹性

A.涨到104美元

B.跌到90美元

C.涨到107美元

D.跌到96美元

A.2.5万美元;-2.5万美元

B.3.0万美元;-3.0万美元

C.4.5万美元;-4.5万美元

D.5.5万美元;-5.5万美元