题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某基本生产车间有A、B两台生产设备,分别同时生产A、B两种产品,两台生产设备的功率分别为:5万千

瓦、8万千瓦;本月经统计两台设备运转时间分别200小时、240小时。本期该生产车间共发生制造费用19856元。按机器工时数分配制造费用,则A、B产品应负担的制造费用分别为()

A、9026元

B、6800元

C、10831.2元

D、13056元

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A、9026元

B、6800元

C、10831.2元

D、13056元

如果结果不匹配,请 联系老师 获取答案

更多“某基本生产车间有A、B两台生产设备,分别同时生产A、B两种产…”相关的问题

更多“某基本生产车间有A、B两台生产设备,分别同时生产A、B两种产…”相关的问题

要求:分别计算两产品应负担的工资费用。

基本生产车间和辅助生产车间可以采用不同的成本计算方法

构成一种产品的不同零部件可以分别采用不同的成本计算方法

同一生产车间的不同产品可以同时采用不同的成本计算方法

同一种产品的不同生产步骤可以采用不同的成本计算方法

资料:某企业生产甲、乙两种产品,有一个基本生产车间和一个供电车间。产品成本采用品种法计算。

8月份有关成本计算资料如下:

(1)基本生产车间本月发生原材料费用66000元:甲产品耗用A材料20000元,乙产品耗用B材料28000元,甲、乙产品共同耗用C材料16000元,车间一般耗用C材料2000元。C材料定额消耗量:甲产品6000千克,乙产品4000千克。

(2)基本生产车间本月发生应付工资28600元:基本车间生产工人工资24000元,基本生产车间管理人员工资4600元。基本生产车间产品生产工时:甲产品300/小时,乙产品500/小时。

(3)基本生产车间月初在用固定资产原值600000元,固定资产月折旧率为2%。

(4)供电车间供电1200度,计9600元。提供给基本生产车间800度,其中甲产品300度、乙产品400度、车间管理部门100度;提供给企业管理部门400度。

(5)甲产品本月完工200件,月末没有在产品。乙产品本月完工160件,月末在产品40件,完工程度为50%,原材料在生产开始时一次投入。甲产品月初在产品成本为12000元,其中,直接材料5000元,直接工资2632元,其他直接支出368元,制造费用4000元;乙产品月初在产品成本为25000元,其中,直接材料14000元,直接工资4386元,其他直接支出614元,制造费用6000元。

要求:

某企业采用品种法计算产品成本。该企业生产A、B两种产品,月末在产品按所耗原材料费用计价,A、B两种产品的共同费用按生产工时比例分配。该企业2014年6月A产品无期初在产品,B产品期初在产品实际成本为4 400元;6月末,B产品在产品负担的原材料费用为6800元,A产品全部完工。6月份发生下列经济业务。 (1)基本生产车间领用原材料,实际成本为28 000元,其中A产品耗用8 000元,B产品耗用20 000元。 (2)基本生产车间领用低值易耗品,实际成本为100元,该企业低值易耗品采用一次摊销法。 (3)计提固定资产折旧费2 400元,其中车间折旧费2 000元,厂部管理部门折旧费400元。 (4)结算本月应付工资10 000元,其中生产工人工资6 000元(A产品负担2 400元,B产品负担3 600元),车间管理人员工资1 000元,厂部管理人员工资3 000元。本月A产品生产工时为240小时,B产品生产工时为360小时。 (5)提取职工福利费1 400元,其中生产工人840元(A产品336元,B产品504元),车间管理人员140元,厂部管理人员420元。 (6)结转制造费用,并在各种产品之间进行分配。 要求:(1)根据上述经济业务编制会计分录。 (2)分别计算A产品完工产品总成本和B产品在产品总成本。

材料消耗定额为10千克;乙产品投产150件,原材料消耗定额为4千克。A原材料的计划单价为5元/千克,成本差异率为超支2%。甲、乙两种产品实际消耗A原材料总量为1440千克。

要求:

(1)分别计算甲、乙产品的原材料定额消耗量。

(2)按原材料定额消耗量比例,计算A原材料消耗量的分配率。

(3)根据A原材料的分配率,计算甲、乙产品各耗用A原材料的数量。

(4)分别计算甲、乙产品应负担的A原材料实际费用。

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细帐的借方发生额为4430元;

(2)月末,“辅助生产成本.陈户借方发生额为3954元〔在辅助生产车间“制造费用”联户的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3104元.

(3)月末,基本生产车间.制造费用”明细账的借方发生额为8032元(在辅助生产成本分配结转之前)。基生产车间的制造费用按产品机器工时比例分配.其机器工时为:甲产品1670小时,乙产品 1658小时.

要求:根据以上资料:

①编制分配结转辅助生产车间制造费用的会计分录;

②分配辅助生产成本,编制会计分录;

③计算和分配基本生产车间制造费用,编制会计分录。

A.甲产品1440 B.甲产品57600 C.乙产品960 D.乙产品38400

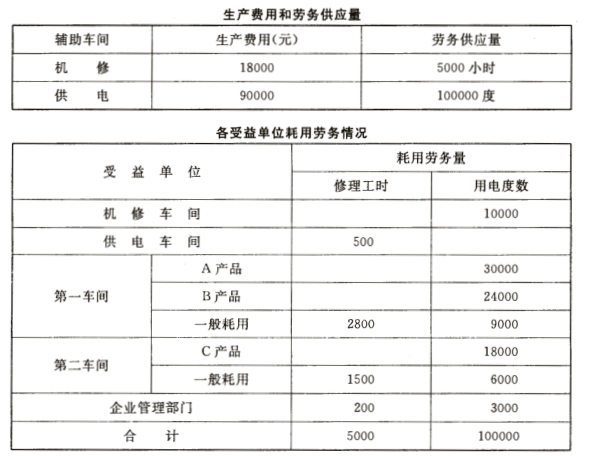

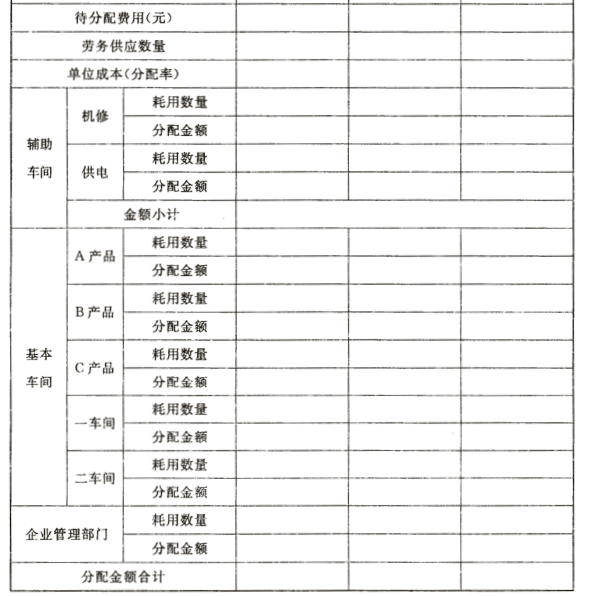

要求:根据上述资料,采用直接分配法分配辅助生产费用,编制辅助生产费用分配表和相应会计分录

要求: