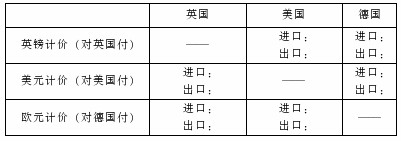

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某欧洲公司预测美元将贬值,其美国子公司资产负债表上存在100万欧元的折算损失,该公司拟用合约保

值法规避风险。已知期初即期汇率为USD1=1.1200EURO,远期汇率为USD1=1.080EURO,预期期末即期汇率为USD1=0.9800EURO,则该公司期初应卖出的远期美元是多少?

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某欧洲公司预测美元将贬值,其美国子公司资产负债表上存在100…”相关的问题

更多“某欧洲公司预测美元将贬值,其美国子公司资产负债表上存在100…”相关的问题

A.可能因持有英镑而获得未来资产收益

B.可以买入英镑/美元期货

C.可能因持有英镑而担心未来资产受损

D.可以卖出英镑/美元期货

A.200美元

B.500美元

C.1000美元

D.2000美元

到你大学毕业时,你从成功的T恤公司取出收入,创办了一家在美国销售外国证券的公司(为了节约信纸,你通过将你的新公司命名为传统顾客投资公司(Traditional Client Investment Service.TCIS),保留原有公司的首字母缩写)。你的部分任务就是给顾客寄去时事通讯讨论外国证券的回报,填写下列空格。

TCIS时事通讯

现在,以美元计的1年债券的利率为6%。一个风险和流动性相同但以韩圆标价的债券的利率是7%。这就意味着外汇市场潜在的预测是,明年美元对韩圆将(升值/贬值)______%。

这个月购买1美元需要1500韩圆。TCIS预测,明年这个时候购买1美元需要1575韩圆。这意味着美元对韩圆(升值/贬值)______%。

基于我们的预测,(我们不建议/建议)你购买以韩圆标价的证券。这样做的原因是______

例如,如果你用1000美元购买以美元标价的债券,明年这时候你将有______美元。如果你用同样的1000美元购买以韩圆标价的债券,一年以后你将有______美元。

有些人可能会认为,我们主要关注了名义回报而忽略了实际回报。我们这样做的原因是______

A.推后收取这笔美元应收账款

B.买进等额美元远期外汇合约

C.提前收取这笔美元应收账款

D.期货市场上先买后卖期货合约