题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

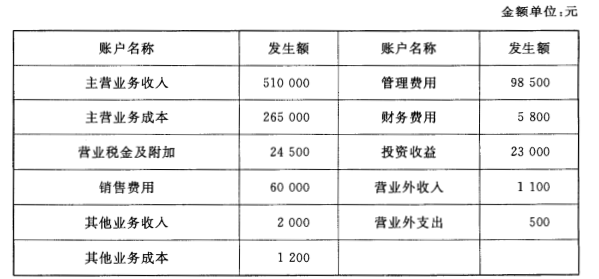

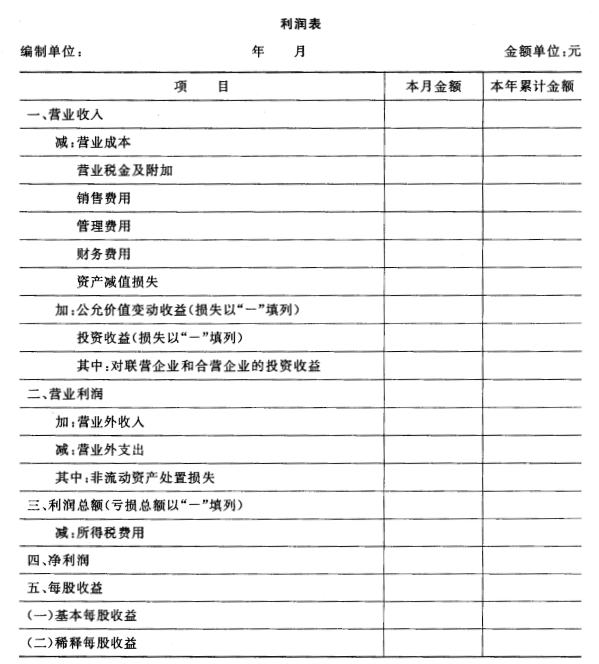

乙公司20**年12月份有关损益类账户发生额如下表所示。 要求:根据以上资料编制多步式利润表(企业所得税税率25%)。

乙公司20**年12月份有关损益类账户发生额如下表所示。

要求:根据以上资料编制多步式利润表(企业所得税税率25%)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

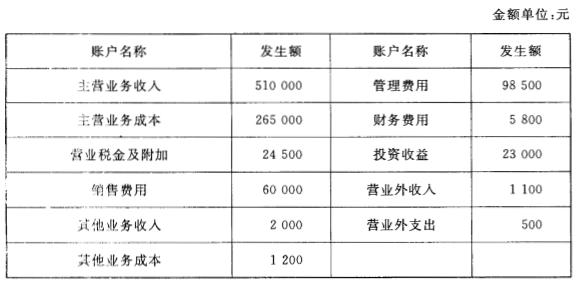

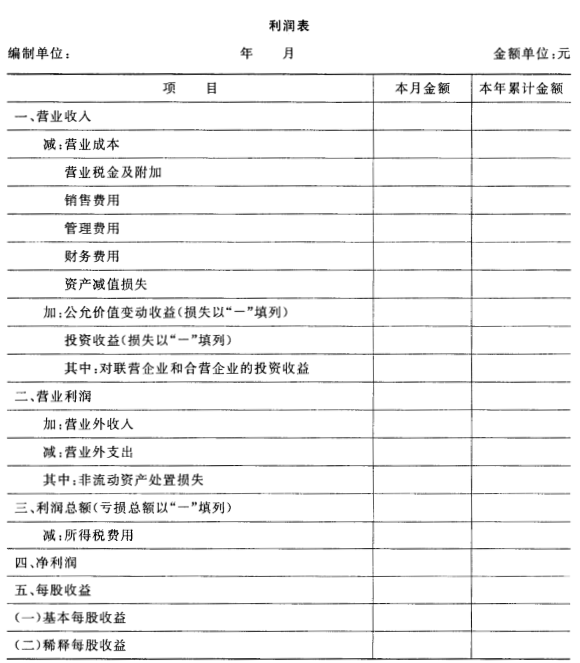

乙公司20**年12月份有关损益类账户发生额如下表所示。

要求:根据以上资料编制多步式利润表(企业所得税税率25%)。

如果结果不匹配,请 联系老师 获取答案

更多“乙公司20**年12月份有关损益类账户发生额如下表所示。 要…”相关的问题

更多“乙公司20**年12月份有关损益类账户发生额如下表所示。 要…”相关的问题

乙公司20蒋兴年12月份有关损益类账户发生额如下表所示。

要求:根据以上资料编制多步式利润表(企业所得税税率25%)。

目的:练习利润表的编制。

资料:海湛股份有限公司20××年11月利润表见表7—3。

| 表7-3 利润表 会企02表 编制单位:海湛股份有限公司 20××年11月 单位:元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 | 19500000 16400000 400000 150000 180000 65000 | (略) |

| 资产减值损失 加:公允价值变动收益(损失以“一”号填列) | ||

| 投资净收益(损失以“一”号填列) 二、营业利润(亏损以“一”号填列) 加:营业外收入 减:营业外支出 | 220000 2525000 65000 150000 | |

| 其中:非流动资产处置净损失 | ||

| 三、利润总额 减:所得税费用 四、净利润 | 2440000 610000 1830000 | |

| 五、每股收益: (一)基本每股收益 (二)稀释每股收益 | ||

单位负责人: 财会负责人: 复核: 制表:

海湛股份有限公司20××年12月份损益类账户的发生额见表7—4。

| 表7—4 海湛股份有限公司20××年12月份损益类账户发生额 单位:元 | ||

| 账户名称 | 本期发生额 | |

| 借方 | 贷方 | |

| 主营业务收入 | 1728000 | |

| 其他业务收入 | 60000 | |

| 营业外收入 | 7000 | |

| 投资收益 | 20000 | |

| 主营业务成本 | 1539000 | |

| 其他业务成本 | 45000 | |

| 营业税金及附加 | 35000 | |

| 销售费用 | 14000 | |

| 管理费用 | 16000 | |

| 财务费用 | 5000 | |

| 营业外支出 | 14000 | |

| 所得税费用 | 26750 |

要求:编制海湛股份公司20××年12月的利润表(所得税税率25%)。

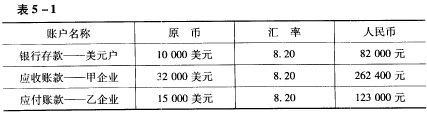

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

(1)5日,向甲企业出口商品一批计40000美元,已办理出口交单手续。 (2)5日,收回甲企业货款10000美元。 (3)10日,归还乙企业货款5000美元。 (4)13日,向乙企业进口一批商品计10000美元,商品验收入库,款未付。 12月末市场汇率为1:8.80元。 要求:编制上述业务及年末调整汇兑损益的会计分录。

练习利润表的编制

[资料]

红光公司2006年损益类账户发生额如表11-2所示。

表11-2 红光公司2006年损益类账户发生额单位:元

|

按利润总额的33%计算应交所得税。

[要求]

编制2006年12月份利润表。

目的:练习资产负债表的编制。

资料:海湛股份有限公司20××年12月份有关资料如表7—1和表7—2所示。

该公司长期借款共两笔,均为到期一次性还本付息。其金额及归还期限如下:

(1)从工商银行借入30000元(本利和),离到期日还有6个月。

(2)从建设银行借入50000元(本利和),离到期日还有2年。

要求:编制海湛股份有限公司20××年12月31日的资产负债表。

| 表7—1 科目余额表 单位:元 | ||

| 科目名称 | 借方余额 | 贷方余额 |

| 库存现金 | 10000 | |

| 银行存款 | 57000 | |

| 应收票据 | 60000 | |

| 应收账款 | 80000 | |

| 预付账款 | 30000 | |

| (应收账款的)坏账准备 | 5000 | |

| 原材料 | 170000 | |

| 库存商品 | 100000 | |

| 固定资产 | 800000 | |

| 累计折旧 | 300000 | |

| 在建工程 | 52000 | |

| 无形资产 | 150000 | |

| 短期借款 | 65000 | |

| 应付账款 | 70000 | |

| 预收账款 | 10000 | |

| 应付职工薪酬 | 6000 | |

| 应交税费 | 13000 | |

| 长期借款 | 80000 | |

| 实收资本 | 500000 | |

| 盈余公积 | 200000 | |

| 未分配利润 | 200000 | |

| 合计 | 1479000 | 1479000 |

| 表7-2 债权、债务明细科目余额 单位:元 | |||

| 账户名称 | 借或贷 | 总账余额 | 明细账余额 |

| 应收账款 | 借 | 80000 | |

| ——A公司 | 借 | 100000 | |

| ——B公司 | 贷 | 20000 | |

| 预付账款 | 贷 | 30000 | |

| ——C公司 | 借 | 20000 | |

| ——D公司 | 贷 | 50000 | |

| 应付账款 | 贷 | 70000 | |

| ——E公司 | 贷 | 100000 | |

| ——F公司 | 借 | 30000 | |

| 预收账款 | 贷 | 10000 | |

| ——G公司 | 贷 | 40000 | |

| ——H公司 | 借 | 30000 |

练习编制利润表。长江工厂2010年12月损益类账户发生额情况如表10-2所示。

| 表10-2有关资料(单位:元) | ||

| 账户名称 | 12月份发生额 | 1~11月份累计发生额 |

| 主营业务收入 | 490000(贷) | 5580000 |

| 其他业务收入 | 6000(贷) | 20000 |

| 营业外收入 | 1600(贷) | 6800 |

| 主营业务成本 | 340000(借) | 3900000 |

| 其他业务成本 | 7200(借) | 20000 |

| 营业税金及附加 | 3200(借) | 30400 |

| 管理费用 | 16000(借) | 156000 |

| 财务费用 | 800(借) | 8800 |

| 销售费用 | 12000(借) | 116000 |

| 营业外支出 | 2400(借) | 10400 |

| 所得税费用 | 38280(借) | 450516 |

A.12月份的亏损

B.本年度全年实现的亏损

C.12月份实现的盈利

D.本年度全年实现的盈利

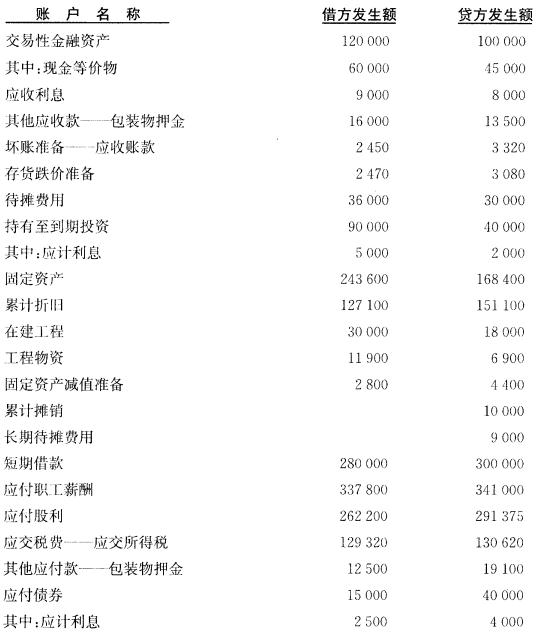

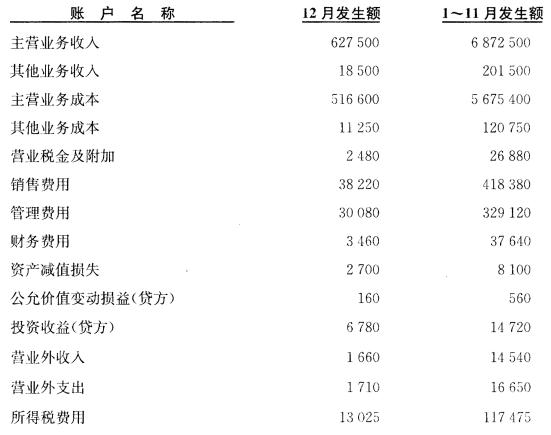

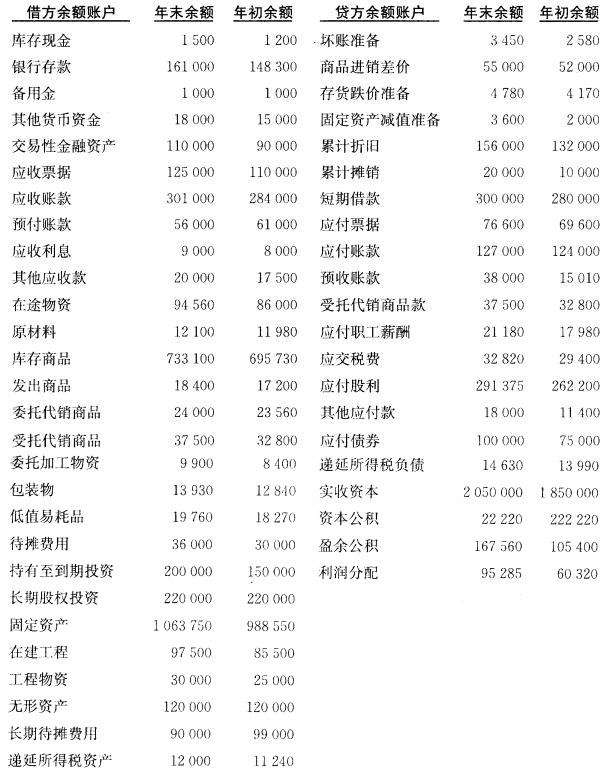

一、资料 东方服装公司系批零兼营企业,12月31日有关资料如下。 1.年终结账后有关账户余额(单位:元)。

2.有关明细分类账户余额及有关资料(单位:元)

2.有关明细分类账户余额及有关资料(单位:元)

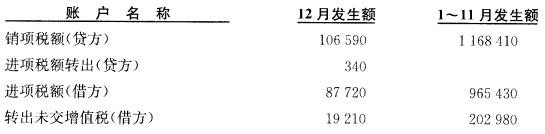

3.“应交税费”账户所属明细账户净发生额。 (1)“应交增值税”所属三级明细账户净发生额(单位:元)

3.“应交税费”账户所属明细账户净发生额。 (1)“应交增值税”所属三级明细账户净发生额(单位:元)

(2)“未交增值税——转入未交增值税”明细账户年初为贷方余额17340元,期末为贷方余额19210元。该账户的借方发生额12月份为17850元,1~11月份为202470元;贷方发生额12月份为19210元,1~111月份为202980元。 (3)“应交所得税”明细账户年初为贷方余额9800元,年末为贷方余额11100元。 4.本年损益类账户净发生额(单位:元)。

(2)“未交增值税——转入未交增值税”明细账户年初为贷方余额17340元,期末为贷方余额19210元。该账户的借方发生额12月份为17850元,1~11月份为202470元;贷方发生额12月份为19210元,1~111月份为202980元。 (3)“应交所得税”明细账户年初为贷方余额9800元,年末为贷方余额11100元。 4.本年损益类账户净发生额(单位:元)。

5.利润分配明细分类账户净发生额(单位:元)。

5.利润分配明细分类账户净发生额(单位:元)。

6.上年净利润为349600元,上年初未分配利润为28856元。 7.有关明细账户的年末余额和年初余额(单位:元)。

6.上年净利润为349600元,上年初未分配利润为28856元。 7.有关明细账户的年末余额和年初余额(单位:元)。

8.有关总分类账户和明细分类账户的借贷方发生额(单位:元)。

8.有关总分类账户和明细分类账户的借贷方发生额(单位:元)。

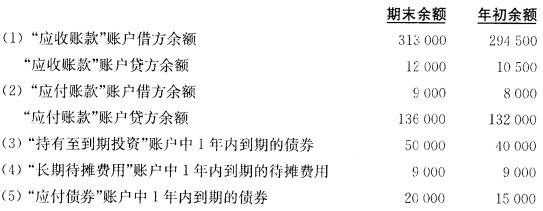

9.有关明细账户净发生额(单位:元): (1)“销售费用”有关明细账户净发生额: 职工薪酬 252000 保险费(待摊费用转入) 25500 包装费(包装物摊销) 2700 低值易耗品摊销 2800 折旧费 79100 修理费(长期待摊费用转入)9000 (2)“管理费用”有关明细账户净发生额: 职工薪酬 64000 保险费(待摊费用转入) 4500 低值易耗品摊销 5800 折旧费 41800 无形资产摊销 10000 税金 4120 其他费用——物料消耗 3060 (3)“财务费用”有关明细账户净发生额: 利息支 34800 发行债券费用 120 汇兑损失 2880 (4)“其他业务成本”有关明细账户净发生额: 职工薪酬 25000 包装物摊销 26000 固定资产折旧 30200 (5)“营业外收入”有关明细账户净发生额: 非流动资产处置利得——固定资产 5010 罚款收入现金 7200 没收包装物押金 3990 (6)“营业外支出”有关明细账户净发生额: 存货非正常损失(内含进项税额转出340元) 2340 非流动资产处置损失——固定资产 4820 罚款支出现金 4400 捐赠支出现金 6800 10.其他有关资料。 (1)“其他应付款”账户中反映的内容全部为包装物押金的收付。 (2)出售与报废固定资产以现金支付清理费用:1110元,出售固定资产与固定资产残料收入现金44200元。 (3)增加固定资产、在建工程和工程物资的数额中除固定资产有18000元系在建工程转入,在建工程有4000元系应付债券的利息,6900元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将200000元资本公积转增资本,上年所有者追加投资150000元,上年金额中上年年末余额实收资本为1700000元,资本公积为222220元,盈余公积为49464元,未分配利润为28856元。 二、要求

9.有关明细账户净发生额(单位:元): (1)“销售费用”有关明细账户净发生额: 职工薪酬 252000 保险费(待摊费用转入) 25500 包装费(包装物摊销) 2700 低值易耗品摊销 2800 折旧费 79100 修理费(长期待摊费用转入)9000 (2)“管理费用”有关明细账户净发生额: 职工薪酬 64000 保险费(待摊费用转入) 4500 低值易耗品摊销 5800 折旧费 41800 无形资产摊销 10000 税金 4120 其他费用——物料消耗 3060 (3)“财务费用”有关明细账户净发生额: 利息支 34800 发行债券费用 120 汇兑损失 2880 (4)“其他业务成本”有关明细账户净发生额: 职工薪酬 25000 包装物摊销 26000 固定资产折旧 30200 (5)“营业外收入”有关明细账户净发生额: 非流动资产处置利得——固定资产 5010 罚款收入现金 7200 没收包装物押金 3990 (6)“营业外支出”有关明细账户净发生额: 存货非正常损失(内含进项税额转出340元) 2340 非流动资产处置损失——固定资产 4820 罚款支出现金 4400 捐赠支出现金 6800 10.其他有关资料。 (1)“其他应付款”账户中反映的内容全部为包装物押金的收付。 (2)出售与报废固定资产以现金支付清理费用:1110元,出售固定资产与固定资产残料收入现金44200元。 (3)增加固定资产、在建工程和工程物资的数额中除固定资产有18000元系在建工程转入,在建工程有4000元系应付债券的利息,6900元系工程物资转入外,其余的均以现金支付。 11.该公司本年和上年均未发生会计政策变更和前期差错更正业务,本年将200000元资本公积转增资本,上年所有者追加投资150000元,上年金额中上年年末余额实收资本为1700000元,资本公积为222220元,盈余公积为49464元,未分配利润为28856元。 二、要求

根据“资料1”和“资料2”,编制资产负债表。

目的:练习总分类账户与明细分类账户的平行登记。

资料:

1. 某企业20××年5月31日,有关总分类账户和明细分类账户的余额如下:

“原材料”账户余额为25000元,其中:甲材料500千克,单价20元,金额10000元;乙材料1500千克,单价10元,金额15000元。

2. 6月份发生下列有关交易或者事项:

(1)2日,购入甲材料200千克,单价20元,金额4000元。材料已验收入库,货款已付。

(2)10日,购入乙材料1000千克,单价10元,金额10000元。材料已验收入库,货款已付。

(3)18日,仓库发出材料一批用于产品生产,其中,甲材料300千克,单价20元,金额6000元;乙材料2000千克,单价10元,金额20000元。

要求:

(1)编制本月业务的会计分录。

(2)开设并登记原材料总账和明细分类账户。

(3)根据“原材料”明细分类账户的本期发生额和期末余额,编制“材料明细账本期发生额及余额明细表”,并与总分类账户进行核对。

(一)目的练习总分类账户和明细分类账户的平行登记。 (二)资料 1.某生产企业201×年3月31日有关总分类账户和明细分类账户余额如下: (1)总分类账户: “原材料”账户借方余额200000元。 “应付账款”账户贷方余额50000元。 (2)明细分类账户: “原材料——甲材料”账户800千克,单价150元,借方余额120000元。 “原材料——乙材料”账户200千克,单价100元,借方余额20000元。 “原材料——丙材料”账户500千克,单价120元,借方余额60000元。 “应付账款——A公司”账户贷方余额30000元。 “应付账款——B公司”账户贷方余额20000元。 2.该公司201×年4月份发生部分经济业务如下: (1)以银行存款偿还A公司前欠货款15000元。 (2)购进甲材料100千克,单价150元,税价合计17550元(含增值税率17%),以银行存款支付,材料入库。 (3)生产车间向仓库领用材料一批,计甲材料200千克,单价150元,乙材料100千克,单价100元,丙材料250千克,单价120元,共计领料金额70000元。 (4)以银行存款偿还B公司前欠货款10000元。 (5)向A公司购入乙材料100千克,单价100元,材料入库,货款11700元(含增值税率17%),以银行存款支付。 (三)要求 1.根据资料2内容编制会计分录。 2.开设“原材料”、“应付账款”总分类账和明细分类账,登记期初余额,并平行登记总分类账和明细分类账,并结出各账户本期发生额和期末余额。 3.编制“原材料”、“应付账款”总分类账和明细分类账本期发生额及余额明细表。