题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

2013年1月,某机械制造厂发生如下事项:(1)5日,该厂会计科同档案科销毁了一批保管期限已满的会计

2013年1月,某机械制造厂发生如下事项:

(1)5日,该厂会计科同档案科销毁了一批保管期限已满的会计档案,未编造会计档案销毁清册,也未报经厂领导批准。销毁后未履行任何手续。

(2)16日,该厂会计人员郑某脱产学习两个星期,会计科长指定出纳王某兼管郑某的债权债务账目的登记工作,未办理会计工作交接手续。

(3)该厂2012年度亏损50万元。20日,会计科长张明授意会计人员采取伪造会计凭证等手段调整企业的财务会计报告,将本年度利润调整为盈利60万元,并将调整后的企业财务会计报告经厂长及有关人员签名、盖章后向有关单位报送。

要求:根据以上事实,回答下列问题:

(1)该机械厂会计科会同档案科销毁保管期满的会计档案在程序上是否符合规定?为什么?

(2)会计人员郑某脱产学习两个星期,是否需要办理会计工作交接手续?

(3)出纳王某临时兼管郑某的债权债务账目的登记工作是否符合规定?

(4)该机械厂厂长对会计科长张明授意会计人员采取伪造会计凭证等手段调整企业财务会计报告的行为是否承担法律责任?为什么?

答案

答案

(1)不符合规定。会计档案保管期满需要销毁的,需编造会计档案销毁清册,经单位负责人签署意见同意后方可销毁,销毁后,监销人应当在会计档案销毁清册上签章,并将监销情况报告单位负责人。

(2)需要办理会计工作交接手续。

(3)不符合规定。(出纳人员不得兼管债权债务账目的登记工作)。

(4)应承担法律责任。根据我国《会计法》的规定,单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“2013年1月,某机械制造厂发生如下事项:(1)5日,该厂会…”相关的问题

更多“2013年1月,某机械制造厂发生如下事项:(1)5日,该厂会…”相关的问题

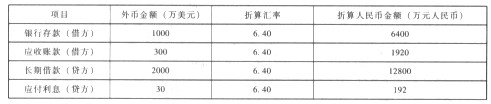

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求:

长期借款2000万美元,系2012年1月1日借入的专门用于建造某生产线的外币借款,借款期限为36个月,年利率为6%。按季计提利息.每年1月1日和7月1日支付半年的利息。该生产线于2012年11月开工,至2013年3月31日,该生产线仍处于建造过程之中。已使用外币借款1200万美元,2013年第2季度该笔专门借款的利息收入为12万美元。预计将于2014年3月完工。假定不考虑借款手续费。2013年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费): (1)4月1日,为建造该生产线进口一套设备,并以外币银行存款100万美元支付设备购置价款。设备于当日投入安装。当日即期汇率为l美元=6.40元人民币。 (2)4月20日,将100万美元兑换为人民币,当日银行美元买入价为l美元=6.30元人民币,卖出价为1美元=6.40元人民币。兑换所得人民币已存入银行。当日即期汇率为l美元=6.35元人民币。 (3)5月10日,以外币银行存款向外国公司支付生产线安装费用60万美元。当日即期汇率为1美元=6.30元人民币。 (4)5月15日,收到第1季度发生的应收账款200万美元。当日即期汇率为1美元=6.30元人民币。 (5)6月20日,向美国某公司销售A商品,售价为200万美元,货款尚未收到,A商品的成本为800万元人民币。当即期汇率为1美元=6.25元人民币。 (6)6月30日,计提外币专门借款利息。当H即期汇牢为1美元=6.20元人民币。 要求: