题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司、乙公司按规定需编制合并会计报表,某年初乙公司向甲公司销售台自身生产的产品,其售价为80000元,成本为64000元,该产品甲公司购入后作为固定资产使用,期限为5年,采用直线法计提折旧,不考虑残值因素。要求编制购入至使用期满报废清理为止各年合并报表的抵销分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“甲公司、乙公司按规定需编制合并会计报表,某年初乙公司向甲公司…”相关的问题

更多“甲公司、乙公司按规定需编制合并会计报表,某年初乙公司向甲公司…”相关的问题

A.乙公司

B.丙公司

C.乙公司和丙公司

D.两家都不是

A.借:坏帐准备贷:管理费用

B.借:应付帐款贷:应收帐款

C.借:管理费用贷:坏帐准备

D.借:坏帐准备贷:年初未分配利润

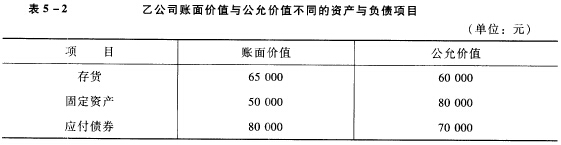

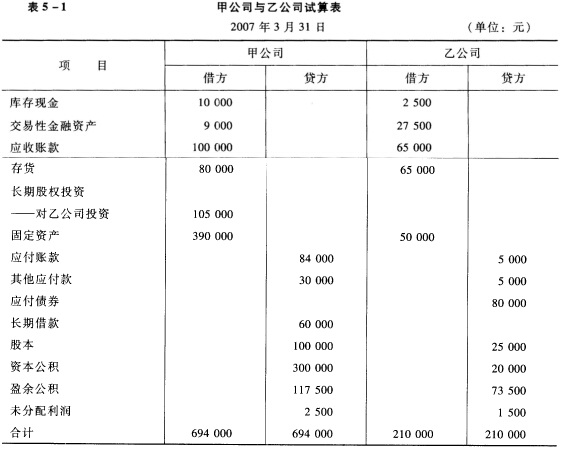

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵销分录。

A.统一母、子公司的会计政策

B.统一母、子公司的会计报表决算日及会计期间

C.按权益法对子公司长期股权投资进行调整

D.将以外币表示的子公司个别会计报表折算为母公司记账本位币

E.提供编制合并报表必需的其他相关资料

A.借:应收账款——坏账准备 4.5 贷:资产减值损失 4.5

B.借:应付账款 225 贷:应收账款 225

C.借:资产减值损失 4.5 贷:应收账款——坏账准备 4.5

D.借:应收账款——坏账准备 9 贷:未分配利润——年初 9

E.借:应收账款——坏账准备 3 贷:未分配利润——年初 3

A.2200

B.2440

C.2080

D.2560

要求:根据上述资料编制有关的抵销分录,并编制合并报表工作底稿。

A.2500

B.2700

C.2560

D.2660