题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

下列哪个指标的计算取决于存货周转时间和应收账款周转时间()。

A.营运资金周转率

B.总资产周转率

C.固定资产周转率

D.营业周期

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.营运资金周转率

B.总资产周转率

C.固定资产周转率

D.营业周期

如果结果不匹配,请 联系老师 获取答案

更多“下列哪个指标的计算取决于存货周转时间和应收账款周转时间()。”相关的问题

更多“下列哪个指标的计算取决于存货周转时间和应收账款周转时间()。”相关的问题

A.存货周转次数越高越好

B.在分析短期偿债能力时,存货周转率的计算应使用“销售收入”

C.在分析存货周转率时,既要重点关注变化大的存货项目,也不能完全忽视变化不大的存货项目,其内部可能隐藏着重要问题

D.一般情况下,销售增加不会引起存货周转率的明显变化

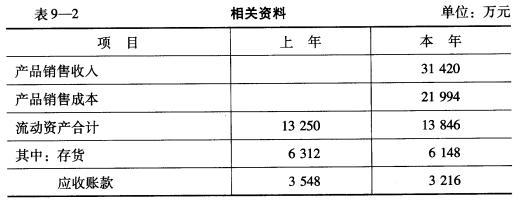

流动资产周转速度指标的计算(见表9-_2)

要求: (1)计算流动资产周转速度指标。 (2)计算流动资产垫支周转速度指标。 (3)计算存货周转速度指标。 (4)计算应收账款周转速度指标。

要求: (1)计算流动资产周转速度指标。 (2)计算流动资产垫支周转速度指标。 (3)计算存货周转速度指标。 (4)计算应收账款周转速度指标。

下列哪个指标的计算不是使用一张财务报表就可得出的?()

A.资产负债比率

B.销售净利率

C.销售毛利率

D.存货周转率

A.年末之后销售退回增加

B.毛利率与上年相比略有下降

C.存货周转天数增加

D.非财务业绩指标的显著变化

E.销售收入和盈利能力很高,但经营活动的现金流量较低

某股份公司2007年有关资料如下:

| 单位:万元 | |||

| 项 目 | 年初数 | 年末数 | 本年数或平均数 |

| 存货 | 3120 | 3600 | |

| 流动负债 | 1000 | 800 | |

| 总资产 | 12000 | 14000 | |

| 流动比率 | 550% | ||

| 速动比率 | 80% | ||

| 权益乘数 | 1.3 | ||

| 流动资产周转次数 | 2.5 | ||

| 净利润 | 3120 | ||

| 普通股股数(均发行在外) | 800万股 | 800万股 |

要求:

(1)计算流动资产的平均余额(假定流动资产由速动资产与存货组成)。

(2)计算本年营业收入和总资产周转率。

(3)计算营业净利率、净资产收益率。

(4)计算每股利润和平均每股净资产。

(5)若2006年的营业净利率、总资产周转率、权益乘数和平均每股净资产分别为24%、1.2次、2.5和10元,要求用连环替代法分析营业净利率、总资产周转率、权益乘数和平均每股净资产对每股收益指标的影响。

存货周转率(存货周转天数)指标的好坏反映存货管理水平,它不仅影响企业的长期偿债能力,也是整个企业管理的重要内容。()

A.企业所有者或股东通过资产运用效率分析,有利于判断企业经营是否稳定,财务状况是否良好

B.总资产周转率高说明企业资产周转速度快,该指标越高越好

C.流动资产周转率越高,表明企业流动资产运用效率越好

D.应收账款周转率越高越好

E.存货周转率并非越高越好