题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某基金经理持有价值9000万元的沪深股票组合,其组合相对于沪深300指数的β系数为1.5。因担心股市下

跌,该基金经理利用沪深300股指期货进行风险对冲,若期货指数为3000点,应该()合约。

A.买入100手

B.卖出100手

C.买人150手

D.卖出150手

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.买入100手

B.卖出100手

C.买人150手

D.卖出150手

如果结果不匹配,请 联系老师 获取答案

更多“某基金经理持有价值9000万元的沪深股票组合,其组合相对于沪…”相关的问题

更多“某基金经理持有价值9000万元的沪深股票组合,其组合相对于沪…”相关的问题

A.买进120份

B.卖出120份

C.买进100份

D.卖出100份

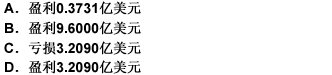

某海外基金持有价值102亿元的中国股票(以1美元=6元人民币取得),10000份中国 沪深300股指期货空头合约(建仓点数3200点)。2009年,该基金首先将手中所持股票全部售出,导致我国股指由3000点跌至2400点,其所持股票变现81.6亿元。之后将 变现款在外汇市场抛售,导致人民币汇率急剧下跌,假设股票变现款全部以1美元=6.8元人民币兑换。请根据以上信息回答 143~144 题目:

第 143 题 若我国政府为稳定汇率而上调了存贷款利率,导致汇率上升为1美元=6.7元人民币,股指下跌至2000点,此时海外基金将股指期货平仓,其最终盈亏为()。

A.该投资者需要进行空头套期保值

B.该投资者应该卖出期货合约i01份

C.现货价值亏损5194444元

D.期货合约盈利4832000元

A.702

B.752

C.802

D.852

A.空头套期保值,卖出20手沪深300股指期货

B.多头套期保值,买入10手沪深300股指期货

C.什么都不做

D.多头套期保值,买入20手沪深300股指期货

A.某基金公司安排旗下数只基金将持有的债券低价卖给 A 基金,以提高 A 基金收益率和知名度

B.某 FOF 基金根据投资策略拟配置一定比例沪深 300 指数基金,在市场最低费率的沪深300 指数基金中选择了其所在公司发行的基金

C.某债券基金单一机构持有人 C 规模占比超过 99%,基金经理根据 C 的要求定期调整仓位和久期

D.考虑到 B 客户持有某基金 90%资产规模,该基金经理用 50%基金财产购买 B 客户手里持有的 20 只债券

A.Ⅰ、Ⅱ、Ⅲ

B.Ⅰ、Ⅳ

C.Ⅲ、Ⅳ

D.Ⅰ、Ⅱ、Ⅲ、Ⅳ

A.卖出1500张期货合约

B.买入1500张期货合约

C.卖出150张期货合约

D.买入150张期货合约

A.卖出1500张期货合约

B.买入1500张期货合约

C.卖出150张期货合约

D.买人150张期货合约