题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、资料 上海百货公司为信用卡结算特约单位,4月份发生下列经济业务: 1.2日,向上海日化

厂购进商品一批,货款42500元,货款当即签发转账支票付讫。 2.3日,上海日化厂商品运到,验收入库。 3.4日,销售商品一批,货款57600元,收到转账支票,当即存入银行。 4.6日,填制银行本票申请书一份,金额25000元,银行受理后,收到同等数额的银行本票。 5.7日,向大华伞厂购进商品一批,货款25000元,当即以6日银行签发的银行本票付讫。 6.8日,大华伞厂商品运到,验收入库。 7.9日,销售商品一批,货款39600元,其中38000元收到转账支票,1600元收到现金,转账支票和现金均已解存银行。 8.10日,签发现金支票1200元,提取现金备用。 9.11日,填制银行汇票申请书一份,金额32000元,银行受理后,收到同等数额的银行汇票。 10.12日,销售商品一批,货款29460元,收到票面金额为29500元的银行汇票一张,当即按实际销售金额结算,并存入银行。 11.13日,向无锡日化厂购进商品一批,货款30240元,运费600元,款项一并以面额32000元的银行汇票支付,余款尚未退回。 12.14日,无锡日化厂的商品运到,验收入库。 13.15日,销售给沪光商厦商品一批,货款27000元,收到2个月到期的不带息商业汇票一张。 14.16日,银行转来多余款收账通知,金额为1160元,系本月11日签发的银行汇票使用后的余款。 15.18日,销售给东方商厦商品一批,货款25000元,收到2个月期限的带息商业汇票,月利率为6‰。 16.20日,向新光灯具厂购进商品一批,货款48000元,当即签发2个月期限的带息商业汇票付讫,月利率为6‰。 17.21日,存入信用卡备用金30000元,发生开户手续费40元,一并签发转账支票付讫。 18.22日,将本月15日收到的不带息商业汇票1张,金额27000元,向银行申请贴现,月贴现率为6.3‰,银行审查后同意贴现,并将贴现金额存入银行。 19.23日,销售商品一批,货款20000元,当即收到银行本票一张,金额20000元。 20.24日,向沪东毛巾厂购进商品,货款21000元,将昨天收到的20000元银行本票1张,背书转让给沪东毛巾厂抵付货款,其余1000元签发转账支票付讫。 21.25日,销售给浦江商厦商品一批,货款36000元,收到1个月期限的带息商业汇票,月利率为6‰。 22.26日,45天前签发并承兑给新光灯具厂的带息商业汇票已到期,金额为35000元,月利率为6‰,当即从存款户中支付本息,查该汇票上月末已计提过应付利息。 23.27日,由城东批发市场购进商品一批,货款23400元,以信用书存款支付。 24.28日,45天前收到的光华商厦的带息商业汇票1张,金额为27500元,已经到期,月利率为6‰。收到本息,存入银行,查该汇票上月末已计提了应收利息。 25.29日,销售商品一批,货款22000元,采用信用卡结算,信用卡结算手续费率为9‰,当即将签购单和计汇单存入银行。 26.29日,将本月18日收到的带息商业汇票1张,金额25000元,月利率为6‰。向银行申请贴现,月贴现率为6.3‰,银行审查后,同意贴现,并将贴现金额存入银行。 27.30日,计提本月20日签发给新光灯具厂的带息商业汇票的应付利息。 28.30日,计提本月25日收到浦江商厦付来的带息商业汇票的应收利息。 二、要求 编制会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、资料 上海百货公司为信用卡结算特约单位,4月份发生下列经…”相关的问题

更多“一、资料 上海百货公司为信用卡结算特约单位,4月份发生下列经…”相关的问题

实收现金和根据签购单编制的计汇单当天已解存银行,应收货款540元的客户是第八中学。 2.6日,第八中学付来转账支票一张,金额540元,系付前欠货款。 3.20日,各营业柜组商品销售收入情况如图表习题4-5所示。

实收现金和根据签购单编制的计汇单当天已解存银行,应收货款540元的客户是第八中学。 2.6日,第八中学付来转账支票一张,金额540元,系付前欠货款。 3.20日,各营业柜组商品销售收入情况如图表习题4-5所示。 实收现金和根据签购单编制的计汇单当天已解存银行,现金溢缺的原因待查,应收货款780元的客户是新沪工厂。 4.28日,本月发生的销货溢缺款,查明系工作中的差错,经领导批准予以转账。 二、要求 编制会计分录。

实收现金和根据签购单编制的计汇单当天已解存银行,现金溢缺的原因待查,应收货款780元的客户是新沪工厂。 4.28日,本月发生的销货溢缺款,查明系工作中的差错,经领导批准予以转账。 二、要求 编制会计分录。

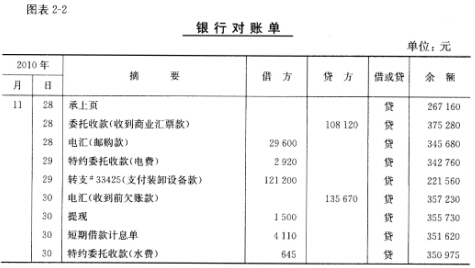

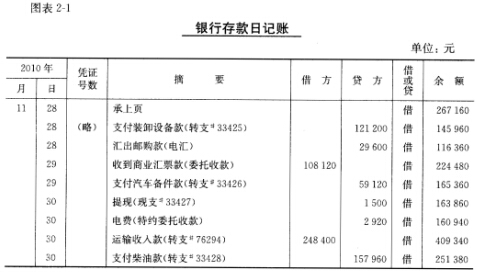

二、要求 1.将银行存款日记账与银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

二、要求 1.将银行存款日记账与银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。 要求编制会计分录。

要求编制会计分录。