题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

确定在产品期末结存数量是计算在产品成本的基础,也是审查在产品成本的重要依据。()

确定在产品期末结存数量是计算在产品成本的基础,也是审查在产品成本的重要依据。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

确定在产品期末结存数量是计算在产品成本的基础,也是审查在产品成本的重要依据。()

如果结果不匹配,请 联系老师 获取答案

更多“确定在产品期末结存数量是计算在产品成本的基础,也是审查在产品…”相关的问题

更多“确定在产品期末结存数量是计算在产品成本的基础,也是审查在产品…”相关的问题

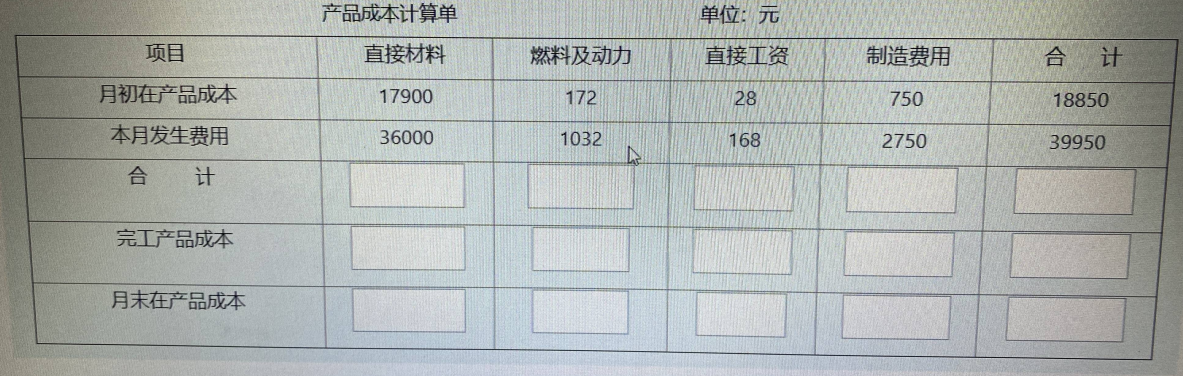

要求:采用约当产量法计算完工产品和期末在产品的成本。

要求:采用约当产量法计算完工产品和期末在产品的成本。

A.品种法是所有生产企业都采用的一种成本计算方法

B.品种法是按月定期计算产品成本

C.成本计算对象要根据管理要求确定

D.会计报告期末一般没有在产品

采用盘存法计算原材料定额费用和脱离定额差异。

资料:某产品采用定额法计算成本,原材料定额费用采用盘存法计算。该产品原材料在生产开始时一次投入,期初结存在产品300件,本期领料1000件,本期完工1150件,期末在产品130件。该产品原材料计划单位成本为6元。材料成本差异率为1%。 要求: (1)计算原材料定额费用; (2)计算原材料脱离定额差异;(3)计算原材料成本差异。

A.不定期计算产品成本

B.适用于单步骤,大量生产的企业

C.期末在产品数量较少时,需要在完工产品与在产品之间分配生产费用

D.按产品品种设立成本明细账

A.会计上的广义在产品包括已经完工但尚未办理入库手续的完工产品

B.在产品数量的确定是在产品成本核算的前提,在产品数量的取得既可从账面获得,也可从盘点获得

C.一批毁损在产品的成本为10万元,这10万元也是计入“待处理财产损益”的数额

D.“基本生产成本”账户的期末借方余额也就是期末在产品的成本