题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业下设甲和乙两个投资中心,要求总资产息税前利润率为10%,两投资中心均有一方案可供选择,预计的其他资料

如下:

单位:万元

|

要求:

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

单位:万元

|

要求:

如果结果不匹配,请 联系老师 获取答案

更多“某企业下设甲和乙两个投资中心,要求总资产息税前利润率为10%…”相关的问题

更多“某企业下设甲和乙两个投资中心,要求总资产息税前利润率为10%…”相关的问题

| 项 目 | 甲投资中心 | 乙投资中心 | ||

| 追加投资前 | 追加投资后 | 追加投资前 | 追加投资后 | |

| 总资产 | 50 | 100 | 100 | 150 |

| 息税前利润 | 4 | 8.6 | 15 | 20.5 |

| 息税前利润率 | 8% | 15% | ||

| 剩余收益 | -1 | +5 |

要求:

(1)计算并填列上表中的空白。

(2)运用剩余收益指标分别就两投资中心是否应追加投资进行决策。

要求:

(1)计算追加投资前甲投资中心的剩余收益。

(2)计算追加投资前乙投资中心的投资额。

(3)计算追加投资前A公司的投资报酬率。

(4)若甲投资中心接受追加投资,计算其剩余收益。

(5)若乙投资中心接受追加投资,计算其投资报酬率。

某公司下设A、B两个投资中心,部分资料见表8—3。

| 表8—3 投资中心资料 | |||

| 投资中心 | A中心 | B中心 | 总公司 |

| 营业利润(元) 经营总资产平均占用额(元) 总公司规定的最低投资报酬率 | 100000 2000000 10% | 450000 3000000 10% | 550000 5000000 |

现有两个追加投资的方案可供选择:

方案一:若A中心追加投入1500000元经营资产,每年将增加120000元营业利润。

方案二:若B中心追加投入2000000元经营资产,每年将增加290000元营业利润。

要求:

[目的] 练习投资中心评价指标的计算方法。

[资料] 华为公司下设A、B两个投资中心,部分资料如下:

| 金额单位:万元 | |||

| 投资中心 | A | B | 总公司 |

| 利润 | 60 | 270 | 3301 |

| 经营总资产平均占用额 | 1200 | 1800 | 30001 |

总公司规定的最低投资利润率为10%。现有两个追加投资的方案可供选择:第一,若A中心追加投入600万元经营资产,每年将增加48万元利润;第二,若B中心追加投入600万元经营资产,每年将增加87万元利润。假定资金供应有保证,剩余资金无法用于其他方面,暂不考虑剩余资金的机会成本。

[要求]

A.借方余额250000元

B.贷方余额250000元

C.借方余额650000元

D.贷方余额650000元

某公司有两个业务类似的投资中心,其目前的有关资料如表12-3所示。

| 表12-3两个投资中心有关资料表单位:万元 | ||

| 项 目 | 甲 中心 | 乙中心 |

| 息税前利润 | 360 | 420 |

| 占用总资产 | 4500 | 5000 |

假设公司全部资金来源中负债为60%,公司负债有两笔,一笔是长期借款2000万元,利息率为6%,另一笔为长期债券4000万元,利息率为8%。公司管理层估计净资产的卢系数为1.5,公司适用的所得税税率为25%;无风险报酬率5%;证券市场的平均收益率为9%。假设公司要求的最低总资产息税前利润率不低于公司的综合资金成本率。

要求:

某企业有甲、乙两个投资项目,计划投资额均为800万元,其收益的概率分布如下:

市场状况概率甲项目收益乙项目收益

好0.2200300

一般0.6100100

差0.250-50

要求:(1)分别计算两个项目收益的期望值。

(2)分别计算两个项目期望值的标准离差率。

(3)若风险价值系数为8%,分别计算两个项目的风险收益率。

(4)若无风险收益率为6%,分别计算两个项目的投资收益率。

(1)若该服装部为利润中心,固定成本中只有折旧费是部门经理不可控的,折旧费以外的固定成本为部门经理的可控成本。

要求:

①计算该利润中心边际贡献总额。

②计算该利润中心负责人可控利润总额。

③计算该利润中心可控利润总额。

(2)若该服装部为投资中心,其所占用的总资产平均额为100万元,若该商场要求的最低投资报酬率为15%。

要求:

考核该部门的业绩。

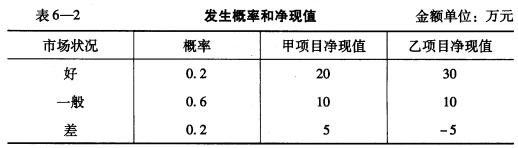

某企业有甲、乙两个投资项目,计划投资额均为100万元,其收益的概率分布见表6-2。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

要求: (1)分别计算甲、乙两项目净现值的期望值; (2)分别计算甲、乙两项目净现值的标准差; (3)评价两个项目的优劣。

甲公司为某企业集团的一个投资中心,X是甲公司下设的一个利润中心,相关资料如下:

资料一:2012年X利润中心的营业收入为120万元,变动成本为72万元,该利润中心负责人可控固定成本为10万元,不可控但应由该利润中心负担的固定成本为8万元。

资料二:甲公司2013年初已投资700万元,预计可实现利润98万元,现有一个投资额为300万元的投资机会,预计可获利润36万元,该企业集团要求的最低投资报酬率为10%。

要求:

(1)根据资料一,计算X利润中心2012年度的部门边际贡献。

(2)根据资料二,计算甲公司接受新投资机会前的投资报酬率和剩余收益。

(3)根据资料二,计算甲公司接受新投资机会后的投资报酬率和剩余收益。

(4)根据(2)、(3)的计算结果从企业集团整体利益的角度,分析甲公司是否应接受新投资机会,并说明理由。