题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一、要求 根据资料作成有关会计分录,并列示使转让价与税率挂钩的计算过程。 二、资料 假设习题“资料我国甲企

一、要求根据资料作成有关会计分录,并列示使转让价与税率挂钩的计算过程。

二、资料假设习题“资料我国甲企业以150万美元从A国企业购入一项专利权,约定由出口方负担预提所得税及营业税。营业税可以申请免征,但先要交纳,在批准后于次年抵付,美元中间价为8.28,卖出价为8.30。该企业有美元存款账户,无需购汇。”中外方认为专利权交易难以年年有新交易,故申请免税,但要先交代次年抵扣,基本上会落空,实质上等于要外方负担。而外方负担营业税等于让价,主张营业税是间接税,应该“水涨船高”转化为价格,要求净得原要价135万美元,但承认应付预提所得税10%合乎国际惯例。甲企业为避免谈判破裂,丧失此项技术,故同意代为承担营业税。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“一、要求 根据资料作成有关会计分录,并列示使转让价与税率挂钩…”相关的问题

更多“一、要求 根据资料作成有关会计分录,并列示使转让价与税率挂钩…”相关的问题

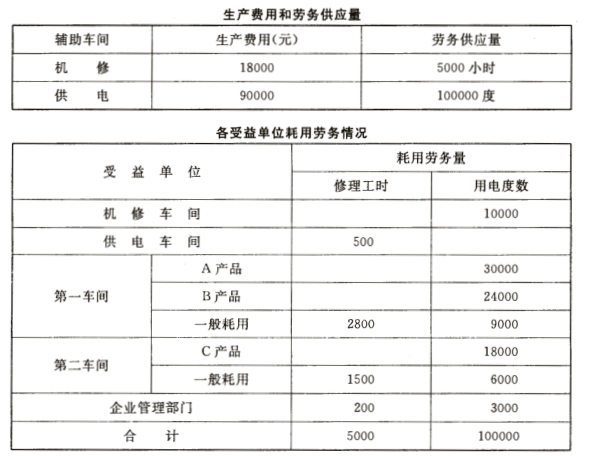

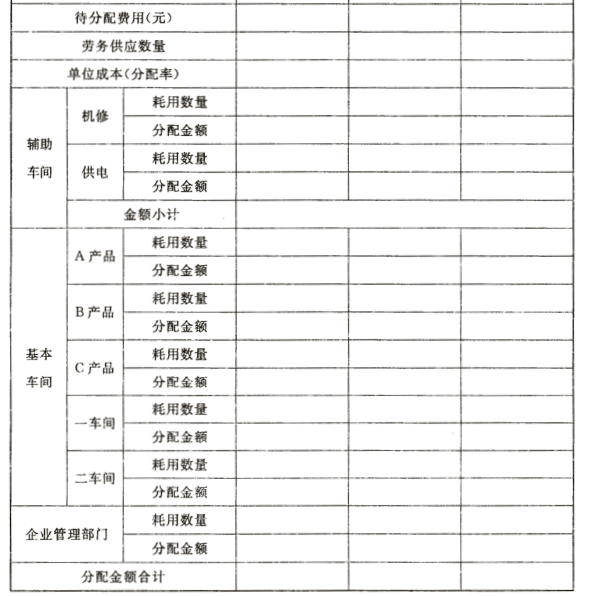

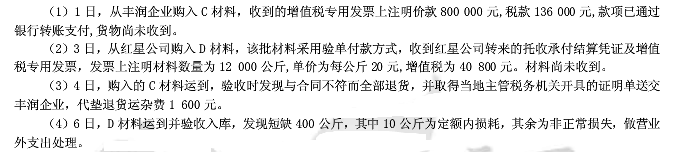

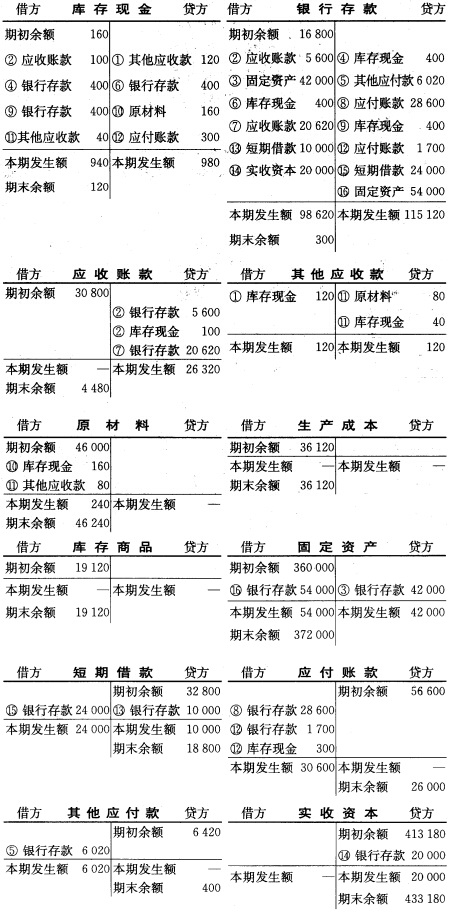

(三)要求 1.根据上列账户资料,补编会计分录,并按照账户对应关系说明各单位经济业务的内容。 2.编制“总分类账户本期发生额对照表”。

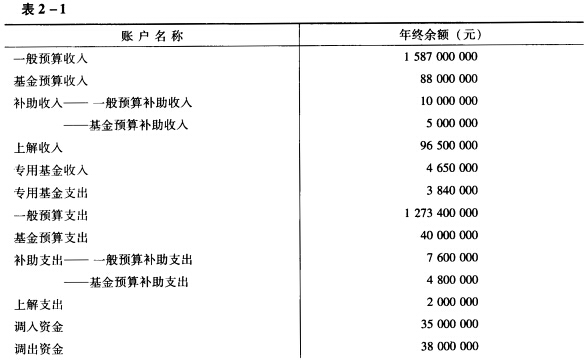

(三)要求 1.根据上列账户资料,补编会计分录,并按照账户对应关系说明各单位经济业务的内容。 2.编制“总分类账户本期发生额对照表”。 (三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。

(三)要求: 1.根据上述资料作出年终转账的会计分录。 2.计算出本年度各项结余数额。 (三)要求:根据上述资料编制有关转账的会计分录,并计算出该年度应转入事业基金的结余数。

(三)要求:根据上述资料编制有关转账的会计分录,并计算出该年度应转入事业基金的结余数。