题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

直接人工成本项目的变动既受单位产品生产工时的影响,又受( )变动的影响。

A.小时工资率

B.材料单价

C.生产工艺

D.材料耗用量

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.小时工资率

B.材料单价

C.生产工艺

D.材料耗用量

如果结果不匹配,请 联系老师 获取答案

更多“直接人工成本项目的变动既受单位产品生产工时的影响,又受()变…”相关的问题

更多“直接人工成本项目的变动既受单位产品生产工时的影响,又受()变…”相关的问题

某企业的甲产品为主要产品,其单位成本项目的资料如表1至表3所示。

表1

| 直接材料成本分析表 2010年12月31日 金额单位:元 | |||||||||

| 材料名称 | 耗用量(千克) | 单 价 | 材料成本 | 差 异 | |||||

| 计划 | 实际 | 计划 | 实际 | 计划 | 实际 | 量差 | 价差 | 合计 | |

| A B C | 100 55 60 | 80 104 50 | 0.20 0.06 0.12 | 0.21 0.05 0.14 | 20.0 3.3 7.2 | 16.8 5.2 7.0 | -4.00 2.94 -1.2 | 0.80 -1.04 1.00 | -3.2 1.9 -10.2 |

| 合计 | 30.5 | 29.0 | -2.26 | 0.76 | -1.5 |

表2

| 直接人工成本分析表 2010年12月31日 | |||

| 项 目 | 计划数 | 实际数 | 差 异 |

| 单位产品生产工时(小时) 小时工资率(元/小时) 直接人工费用(元) | 2 5 10 | 1.75 4.00 7.00 | -0.25 -1.00 -3.00 |

表3

| 制造费用分析表 2010年12月31日 | |||

| 项 目 | 计划数 | 实际数 | 差 异 |

| 单位产品工时耗用(小时) 小时费用分配率(元/小时) 单位产品制造费用(元) | 13.000 2.115 27.500 | 12.00 2.25 27.00 | -1.000 0.135 -0.500 |

要求:分别计算各因素变动对甲产品各成本项目的影响程度。

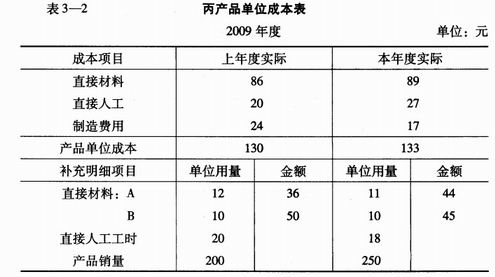

因素分析 分析资料:某企业生产丙产品,其单位成本表(简表)见表3—2。

要求:(1)用连环替代法分析单耗和单价变动对单位材料成本的影响。 (2)用差额计算法分析单位工时和小时工资率变动对单位直接人工成本的影响。

要求:(1)用连环替代法分析单耗和单价变动对单位材料成本的影响。 (2)用差额计算法分析单位工时和小时工资率变动对单位直接人工成本的影响。

分别按完全成本法与变动成本法计算小列各项指标。

(1)单位产品成本。

(2)期间成本。

(3)销售成本。

(4)税前利润。

要求:

(1)分别采用变动成本计算法和完全成本计算法计算本年度期末存货成本。

(2)分别采用变动成本计算法和全部成本计算法来编制损益表。

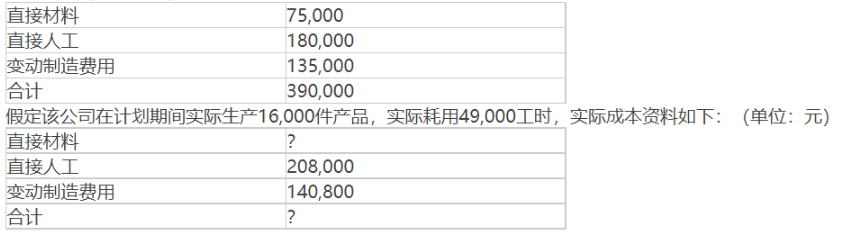

公司计划期间预计生产15000件甲产品,预计耗用直接人工45000工时,在此业务量水平下的标准成本资料如下:(单位:元) 又假定该会计期间每件产品的标准成本与实际成本的差异为0.80元(不利差异)。要求:(1)计算该会计期间甲产品的直接材料实际成本数额以及甲产品的实际成本总额。(2)计算该会计期间每件甲产品的标准成本与实际成本的成本构成。(3)计算甲产品的人工成本的工资率差异与人工效率差异。(4)计算甲产品的变动制造费用的开支差异与效率差异。

又假定该会计期间每件产品的标准成本与实际成本的差异为0.80元(不利差异)。要求:(1)计算该会计期间甲产品的直接材料实际成本数额以及甲产品的实际成本总额。(2)计算该会计期间每件甲产品的标准成本与实际成本的成本构成。(3)计算甲产品的人工成本的工资率差异与人工效率差异。(4)计算甲产品的变动制造费用的开支差异与效率差异。

| 表4-4 瑞祥机械厂2012年直接人工预算 | |||||

| 项 目 | 数量金额 | ||||

| 第1季度 | 第2季度 | 第3季度 | 第4季度 | 全年合计 | |

| 预计生产量/件 | |||||

| 单位产品工时/小时 | |||||

| 人工总工时/工时 | |||||

| 每小时人工成本/元 | |||||

| 人工总成本/元 |