题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

佳彩公司于2016年12月21日购入一项管理用固定资产。该项固定资产的入账价值为84000元,预计使用年限为8年,预计净残值为4000元,按直线法计提折旧。2020年年初由于新技术发展,将原预计使用年限改为5年,净残值改为2000元,折旧方法不变。麓山公司所得税税率为25%。不考虑其他因素,该会计估计变更对2020年净利润的影响金额是()元。

A.-12000

B.-16000

C.12000

D.16000

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“佳彩公司于2016年12月21日购入一项管理用固定资产。该项…”相关的问题

更多“佳彩公司于2016年12月21日购入一项管理用固定资产。该项…”相关的问题

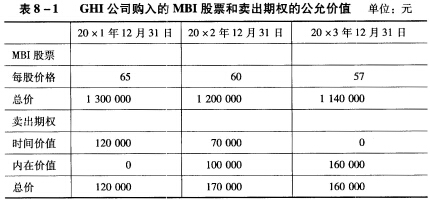

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。

GHI公司将该卖出期权指定为对可供出售金融资产(MBI股票投资)的套期工具,在进行套期有效性评价时将期权的时间价值排除在外,即不考虑期权的时间价值变化。假定GHI公司于20×3年12月31日行使了卖出期权,同时不考虑税费等其他因素的影响。请进行上述事项的会计处理。