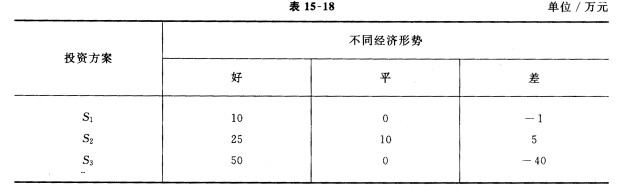

题目内容

(请给出正确答案)

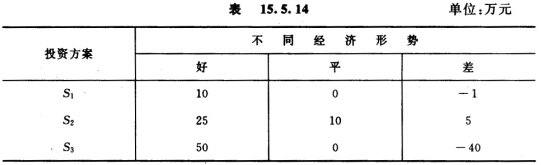

题目内容

(请给出正确答案)

[主观题]

某通信企业有一投资方案分三期进行,2005年初投入500万元,2006年初又投入300万元,2007年初

某通信企业有一投资方案分三期进行,2005年初投入500万元,2006年初又投入300万元,2007年初准备再投入200万元,如果年利率为i,那么该方案的总投资在2006年初的价值应为()万元。

A、500(F/P,i,2)+300(F/P,i,1)+200

B、500+300(P/F,i,1)+200(P/F、,i,2)

C、500(F/P,i,1)+300+200(P/F、,i,1)

D、500(F/P,i,1)+300+200(F/P,i,1)

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“ 某通信企业有一投资方案分三期进行,2005年初投入500万…”相关的问题

更多“ 某通信企业有一投资方案分三期进行,2005年初投入500万…”相关的问题