如果结果不匹配,请

如果结果不匹配,请

更多“企业与银行核对银行存款账目时,对于未达账项,应当编制银行余额…”相关的问题

更多“企业与银行核对银行存款账目时,对于未达账项,应当编制银行余额…”相关的问题

A.银行存款盘点表

B.银行存款余额调节表

C.未达账项清查表

D.账存实存对比表

A.银行存款盘点表

B.银行存款余额调节表

C.未达账项清查表

D.账存实存对比表

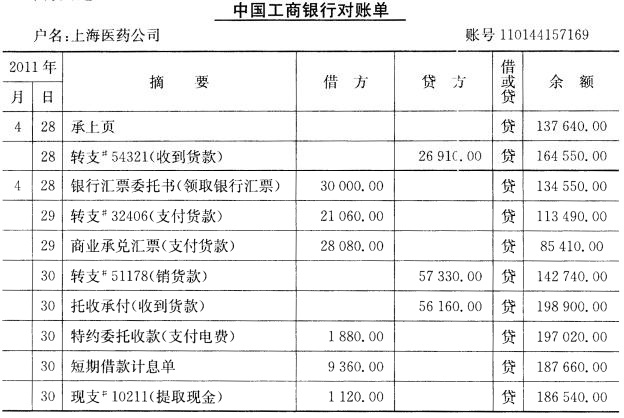

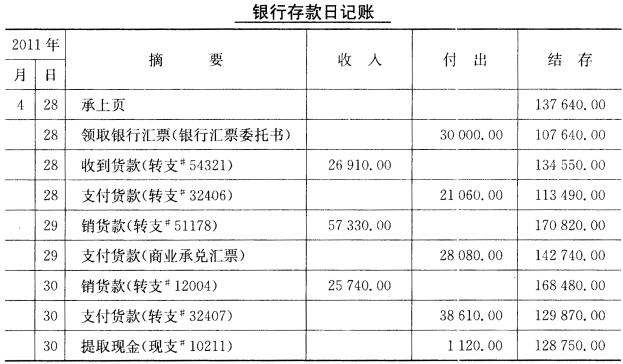

二、要求 1.将银行存款日记账和银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

二、要求 1.将银行存款日记账和银行对账单逐笔核对,找出未达账项。 2.编制银行存款余额调节表,验算企业与银行双方账目是否相符。

目的:掌握未达账项的基本概念,以及编制银行存款余额调节表。

资料:某企业2010年7月31日银行存款日记账的账面余额为691600元,银行对账单上企业存款余额为681600元,经逐笔核对,发现有以下未达账项。

(1)7月26日,企业开出转账支票3000元,持票人尚未到银行办理转账,银行尚未转账;

(2)7月28日,企业委托银行代收款项4000元,银行已收款入账,但企业未接到银行收款通知,未登记入账;

(3)7月29日,企业送存购货单位签发的转账支票15000元,企业已登账,银行尚未登记:

(4)7月30日,银行代企业支付水电费2000元,企业尚未接到银行通知,未登入账。

要求:根据以上有关内容,编制银行存款余额调节表,并分析调节后是否需要编制有关会计分录。

| 表8-2银行存款日记账(单位:元) | ||||||||

| 2011年 | 凭证 号数 | 对方科目 | 摘要 | 借方 | 贷方 | 借 或 贷 | 余额 | |

| 月 | 日 | |||||||

| 5 | 1 | 期初余额 | 借 | 18000 | ||||

| 2 | 收1 | 应收账款 | 收到光荣厂货款 | 2000 | 借 | 20000 | ||

| 3 | 付1 | 库存现金 | 现金送存银行(支票128#) | 800 | 借 | 20800 | ||

| 5 | 付2 | 库存现金 | 提现(支票129#) | 3000 | 借 | 17800 | ||

| 10 | 收2 | 应收账款 | 收到林森公司欠款 | 35100 | 借 | 52900 | ||

| 13 | 付3 | 其他应收款 | 吴冰出差预借差旅费(支票130#) | 1200 | 借 | 51700 | ||

| 15 | 付4 | 其他业务收入 | 销售积压材料(支票131#) | 360 | 借 | 52060 |

[注]5月2日收到光荣厂货款2000元为4月份的未达账项(银行已收企业未收款项),5月份企业收到原始凭证(银行的进账通知)时再入账,勾对相符。5月份不再计入未达账项。

| 表8-3银行对账单(单位:元) | ||||||

| 2011年 | 结算方式 | 摘要 | 借方 | 贷方 | 余额 | |

| 月 | 日 | |||||

| 5 | 1 | 期初余额 | 22000 | |||

| 3 | 支票128# | 收到送存现金 | 800 | 20800 | ||

| 5 | 支票129# | 支款 | 3000 | 17800 | ||

| 8 | 委托收款 | 收林森公司货款 | 35100 | 52900 | ||

| 11 | 银行汇票 | 收到清风公司货款 | 20000 | 72900 | ||

| 14 | 转账 | 支付电办公司电费 | 11700 | 61200 |

[对账提示]企业和银行核对同一日期的银行存款余额时,对每笔业务的核对应遵循以下三个原则:日期相近、金额相等、内容相同。

可以采取逐笔勾对的方式核对,将未达账项逐笔勾画出来进行调节。本次的未达账项等下次收到对账单时进行核对。

开户银行的账簿记录实质上是以银行为会计主体的记录,所以当客户送存现金、银行收存现金时,相当于银行为单位保管的存款增加了,实质上是银行的负债增加了,登记在账簿的贷方;当企业从银行提取现金时,相当于银行的负债减少了,登记在账簿的借方。

因此,在对账时,应将企业银行存款日记账的借方和银行对账单的贷方核对,反之亦然。

(1)7月26日企业开出转账支票18000元,持票人尚未到银行办理转账,银行尚未登账。

(2)7月28日企业委托银行代收款项10000元,银行已收款入账,但企业未接到银行的收款通知,因而未登记入账。

(3)7月29日,企业收到购货单位签发的转账支票2000元,企业已登账,银行尚未登记入账。

(4)7月30日,银行代企业支付购料款8000元,企业尚未接到银行的付款通知,故未登记入账。

要求:根据以上有关内容,编制“银行存款余额调节表”(见表8-1),求对账日企业实际可以动用的银行存款余额是多少?调节后是否需要编制有关会计分录?

| 表8-1银行存款余额调节表 2010年7月31日 (单位:元) | |||

| 企业银行存款日记账余额 | 56000 | 银行对账单余额 | 74000 |

| 加:银行已收企业未收款 | 加:企业已收银行未收款 | ||

| 减:银行已付企业未付款 | 减:企业已付银行未付款 | ||

| 调节后的余额 | 调节后的余额 |