如果结果不匹配,请

如果结果不匹配,请

更多“利润表中"营业务收入"项目的数字是以权责发生制原则为基础计算…”相关的问题

更多“利润表中"营业务收入"项目的数字是以权责发生制原则为基础计算…”相关的问题

利润表结构分析通常是以利润表中的()作为其他项目的对比基数。

A.营业收入

B.营业收入净额

C.营业利润

D.净利润

A.冲减2013年度财务报表主营业务收入等相关项目

B.冲减2012年度财务报表主营业务收入等相关项目

C.不做会计处理

D.在2013年度财务报告报出时,冲减利润表中主营业务收入等相关项目的上年数

【题目描述】

第 16 题某企业2009年主营业务收入科目贷方发生额是2000万元,借方发生额为50万元,发生现金折扣50万元,其他业务收入科目贷方发生额100万元,其他业务成本科目借方发生额为80万元,那么企业利润表中“营业收入”项目填列的金额为()万元。

| 【我提交的答案】:C |

| 【参考答案与解析】: 正确答案:B |

答案分析:

本题考核利润表营业收入项目的填列。营业收入=主营业务收入的净额+其他业务收入的净额=2000—50+100=2050(万元)

【我的疑问】(如下,请求专家帮助解答)

其它业务成本借方的发生额80万为什么不减? 单选题

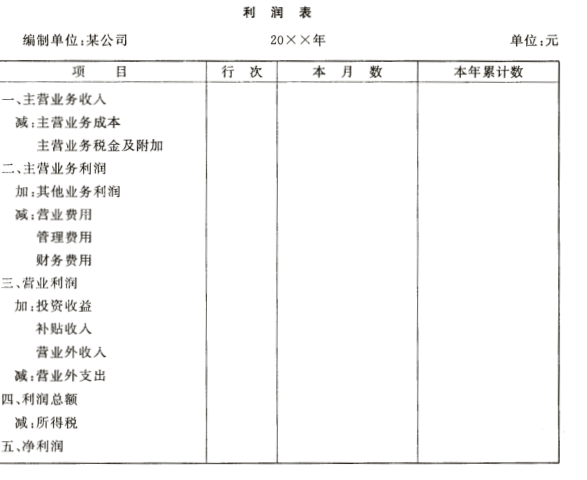

(单位:元)

主营业务收入 1 800 000

其他业务收入 12 000

投资收益 50000

营业外收入 2000

主营业务戚本 1 250 000

营业费用 50000

管理费用 80000

财务费用 45 000

主营业务税金及附加 95000

其他业务成本 8000

营业外支出 3 000

所得税 83 250

要求:根据上列资料编制利润表。

A.本中期数(7月1日至9月30日)

B.本年累计数(1月1日至9月30日)

C.期初数(1月1日)

D.期末数(9月30日)

A.3200000

B.3000000

C.2980000

D.3180000

A.税金及附加项目应根据应交税费科目的本期发生额分析填列

B.营业利润项目应根据本年利润科目的本期发生额分析填列

C.营业收入项目应根据主营业务收入和其他业务收入科目的本期发生额分析填列

D.管理费用项目应根据管理费用科目的本期发生额分析填列