题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

注册会计师王胜、李明接受利洋股份有限公司委托对其下属的大华公司实施财务收支审计为证实大华

公司往来款项的真实性,采取了如下程序和方法:

(1)审阅应收账款和应付账款明细账,并采取核对的方法证实各明细账户是否账账、账证相符。

(2)了解赊销、赊购业务内控制度的健全性、有效性。经调查发现大华公司的相关内控制度存在诸多漏洞。

(3)王胜、李明为提高审计工作效率,决定仅就市内的客户采用面询的方式证实其真实性,而对于外地客户只要账账、账证相符即可认定其真实性,具体如表:

应收账款审计明细表

要求:

(1)分析本案例中往来款项的固有风险、控制风险。

(2)分析注册会计师王胜、李明制订的审计程序和运用审计方法的恰当性,以及由此产生的审计风险。

查看答案

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“注册会计师王胜、李明接受利洋股份有限公司委托对其下属的大华公…”相关的问题

更多“注册会计师王胜、李明接受利洋股份有限公司委托对其下属的大华公…”相关的问题

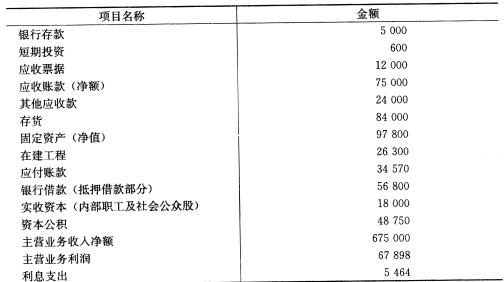

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?

【要求】 请根据上述资料回答下列问题并将答案填入下面的表格内:(1)上述项目中适用函证程序的有哪些?(2)接受函证的对象有哪些?(3)函证的主要内容是什么?(4)可以选用的函证方式是什么?