题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业本月生产A产品500件,生产过程中发现可修复废品5件,修复5件废品共耗材料费100元,应付工人工资150元,应分配制造费用30元,另用库存现金支付修复费用20元;废品残料入库估价40元;经查明原因,应由过失人张三赔款70元,其余作为废品净损失处理。废品净损失为()。

A.230

B.190

C.210

D.150

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.230

B.190

C.210

D.150

如果结果不匹配,请 联系老师 获取答案

更多“某企业本月生产A产品500件,生产过程中发现可修复废品5件,…”相关的问题

更多“某企业本月生产A产品500件,生产过程中发现可修复废品5件,…”相关的问题

A.500

B.550

C.660

D.700

某工业企业生产A产品,本月发生可修复废品损失为:原材料1500元,人工费350元,制造费用450元。

本月A产品投产500件,原材料在生产开始时一次性技入,实际费用为:直接材料62500元;

直接人工13888元,制造费用15376元。产品合格品为490件,不可修复废品10件,其加工程度为60%,废品残料作价300元人库。

要求:根据上述资料结转可修复与不可修复废品损失,作相应会计分录。

(1)经营租赁一台生产用设备,视为企业自有的固定资产进行核算;

(2)结转上月销售的甲产品的成本,已于上月确认收入;

(3)收到B企业因违约而支付的罚款净收入2000元,计入其他业务收入;

(4)购入管理用固定资产,价值3万元,计入管理费用;

(5)预付下半年的房屋租赁费,全部计入本月费用;

(6)销售甲产品500件,货款将于明年4月份支付,故作为明年4月份的收入。

要求:

请问会计人员张某对上述业务处理正确与否,并说明理由。若涉及会计假设或会计原则,请说明张某的会计处理遵循或违反了哪项会计假设或会计原则。

目的:练习产品生产业务的核算。

资料:利华公司2010年10月初的“生产成本——A产品”的账面余额为12500元(500件),其中直接材料为8000元,直接人工为2000元,制造费用为2500元。本月又有400件B产品投入生产。10月,该公司发生以下经济业务:

(1)以现金支付生产车间零星办公用品费600元。

(2)以现金支付职工李家生活困难补助4000元。

(3)委托银行代发工资15400元。

(4)以银行存款支付生产用固定资产修理费1500元。

(5)用银行存款支付本月水费2000元,其中,生产车间负担1400元,行政管理部门负担600元。

(6)行政管理部王伟报销差旅费3400元,原预借5000元,余款交回现金。

(7)以银行存款支付本季度短期借款利息6000元。

(8)仓库本月共发出甲材料20000元,其中用于生产A产品10000元,用于生产B产品5000元,生产车间一般耗用3000元,销售部门领用2000元。发出乙材料10000元,其中用于生产A产品2000元,用于生产B产品5000元,生产车间一般耗用2500元,企业行政管理部门耗用500元。

(9)计算本月应付职工工资15200元。其中,A产品生产工人2人,工资为2000元;B产品生产工人2人,工资为3000元;生产车间技术管理人员1人,工资为4000元;销售人员1人,工资为2000元;企业行政管理人员1人,工资为4200元。

(10)按职工工资总额的16%计提职工社会保险费。

(11)按职工人数每人补贴公司下设内部食堂200元。

(12)计提本月固定资产折旧8460元,其中生产用固定资产折旧5360元,行政管理部门用固定资产折旧3100元。

(13)计提应由本月负担的短期借款利息2000元。

(14)按A、B两种产品的机器工时比例分配并结转本月制造费用,根据生产车间工时记录,本月A产品机器工时为3000小时,B产品机器工时为2000小时。

(15)上月投入生产的500件A产品已全部完工入库,本月投入的400件B产品尚未完工,计算并结转完工产品的实际生产成本。

要求:编制以上经济业务的会计分录。

A.变动制造费用耗费差异为700元

B.变动制造费用效率差异为-500元

C.固定制造费用耗费差异为260元

D.固定制造费用闲置能量差异为240元

某企业生产乙产品经过三道工序加工完成。原材料于每道工序开始时一次投入,各工序的材料定额为:第一道工序12千克,第二道工序18千克,第三道工序10千克。各工序的工时定额为:第一道工序15小时,第二道工序25小时,第三道工序10小时(各工序在产品在本工序的加工程度,按完成本工序所需加工量的50%计算)。本月月初在产品数量为零,本月完工产品500件;月末在产品200件,其中第一道工序100件,第二道工序40件,第三道工序60件。本月发生的生产费用为:直接材料费用54064元,直接人工费用36051元,制造费用45507元。 要求: (1)计算各工序在产品的投料率及其约当产量; (2)计算各工序在产品的完工率及其约当产量; (3)采用约当产量比例法计算乙产品的完工产品总成本和月末在产品总成本。

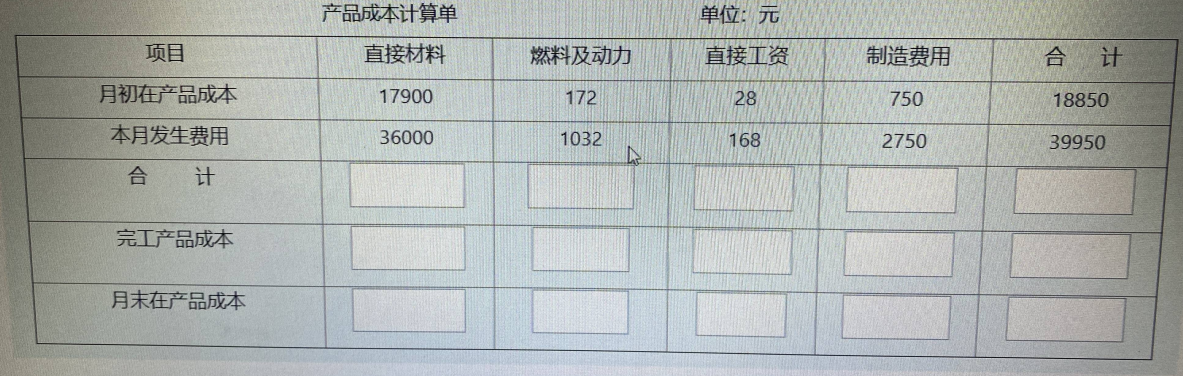

某企业生产B产品,B产品本月完工800件,月末在产品200件。本月成本资料如下:

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | 2000 | 350 | 700 | 3050 |

| 本月生产费用 | 7000 | 1000 | 2000 | 10000 |

| 生产费用合计 | 9000 | 1350 | 2700 | 13050 |

要求:假定原材料于生产开始时一次投入,其他成本在生产过程中均衡发生,采用约当产量比例法计算完工产品和在产品成本,并将计算结果填入下表中。

| 生产成本明细账 | ||||

| 月初在产品成本 | ||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | ||||

| 本月生产费用 | ||||

| 生产费用合计 | ||||

| 月末在产品约当产量 | ||||

| 完工产品产量 | ||||

| 约当产量合计 | ||||

| 费用分配率 | ||||

| 完工产品成本 |

某企业生产B产品,B产品本月完工800件,月末在产品200件。本月成本资料如下:

| 生产成本明细账 | ||||

| 月初在产品成本 | ||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | ||||

| 本月生产费用 | ||||

| 生产费用合计 | ||||

| 月末在产品约当产量 | ||||

| 完工产品产量 | ||||

| 约当产量合计 | ||||

| 费用分配率 | ||||

| 完工产品成本 |

若原材料随加工程度逐步投入,月末在产品投料程度为50%,其他成本在生产过程中均衡发生。

要求:采用约当产量比例法计算完工产品和在产品成本,并将计算结果填入下表中。

| 生产成本明细账 | ||||

| 摘要 | 直接材料 | 直接人工 | 制造费用 | 合计 |

| 月初在产品成本 | ||||

| 本月生产费用 | ||||

| 生产费用合计 | ||||

| 月末在产品约当产量 | ||||

| 完工产品产量 | ||||

| 约当产量合计 | ||||

| 费用分配率 | ||||

| 完工产品成本 | ||||

| 月末在产品成本 |