题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

钢铁厂的大规模生产只能按标准规定的规格生产,既能使产品具有较强的通用性,又能保证生产有较高的效率和效益。因此,进一步的切裁处理由()完成。

A.仓储

B.配送

C.运输

D.流通加工

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.仓储

B.配送

C.运输

D.流通加工

如果结果不匹配,请 联系老师 获取答案

更多“钢铁厂的大规模生产只能按标准规定的规格生产,既能使产品具有较…”相关的问题

更多“钢铁厂的大规模生产只能按标准规定的规格生产,既能使产品具有较…”相关的问题

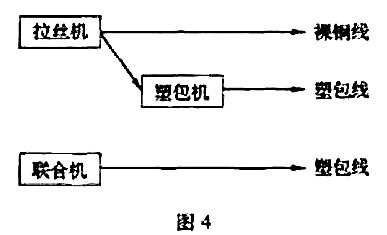

生产裸铜线和塑包线的工艺如图4所示:

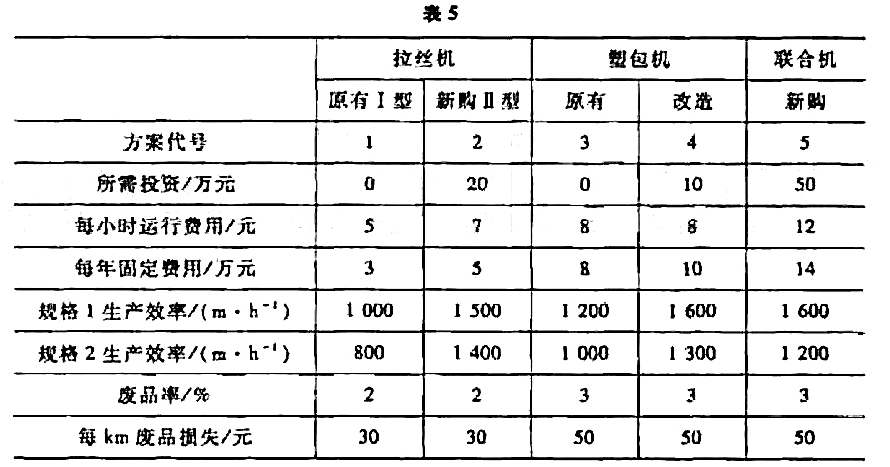

某厂现有I型拉丝机和塑包机各一台,生产两种规格的操钢线和相应的两种顯包线,没有拉丝塑包联合机(简称联合机).由于市场需求扩大和现有塑包机设备陈旧,计划新增I型拉丝机或联合机(由于场地限制,每种设备最多1台)或改造塑包机,每种设备选用方案及相关数据如表5:

已知市场对两种规格裸铜线的需求分别为3000km和2000km,对两种规格塑包线的需求分别为10000km和8000km.按照规定,新购及改进设备按每年5锚提取折旧费,老设备不提:每台机器每年最多只能工作8000h.为了满足需求,确定使总费用最小的设备选用方案和生产计划。

A.药品标准

B.国家基本药物

C.处方药

D.仿制药品

E.上市药品

在征收企业所得税时,企业的工会经费只能按标准扣除。该标准的依据是()

A企业的年销售额

B应纳税所得额

C按规定计算的企业工资总额

D企业的年营业额

A.国家药品标准是法定的、强制性标准

B.药品标准是国家对药品质量规格及检验方法所作的技术规定

C.凡正式批准生产的药品、辅料和基质以及商品经营的中药材,都要制定标准

D.国家药品标准包括《中华人民共和国药典》、药品注册标准、其他药品标准和地方药品标准

A.直接生产费用皆可以直接计入费用,例如原料、主要材料费用都能直接计入某种产品成本

B.间接生产费用皆可以间接计入费用,例如机物料消耗只能按照一定标准分配计入有关的各种产品成本

C.在只生产一种产品的工业企业或车间中,也只有直接生产费用可以直接计入产品成本

D.在用一种原材料,同时生产出几种产品的联产品生产(如煤化工),在这样的企业中,直接生产费用和间接生产费用都不能计入某种产品成本中,都是间接计入费用

采用分类法按系数分配计算类内各种产品成本时,对于系数的确定方法是()。

A.选择产量大的产品作为标准产品,将其分配标准数确定为1

B.选择产量大、生产稳定的产品作为标准产品,将其分配标准数确定为1

C.选择产量大、生产稳定或规格折中的产品作为标准产品,将其分配标准数定为1

D.自行选择一种产品作为标准产品,将其分配标准数定为1