题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

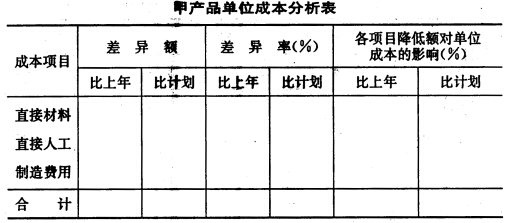

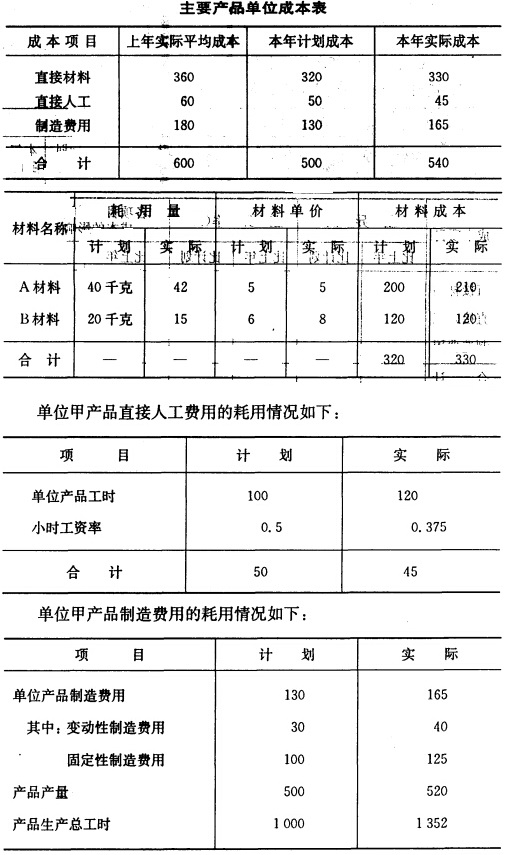

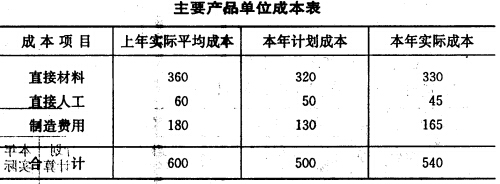

目的练习主要产品单位成本分析。 2.资料某企业生产甲产品,本期计划产量500件,实际产量520

件。产品单位成本如下:

单位甲产品原材耗用情况如下:

单位甲产品原材耗用情况如下:

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

单位甲产品原材耗用情况如下:

3.要求根据上述资料,利用下表分析甲产品单位成本变动情况,并分析各因素变动对单位成本的影响程度。

如果结果不匹配,请 联系老师 获取答案

更多“目的练习主要产品单位成本分析。 2.资料某企业生产甲产品,本…”相关的问题

更多“目的练习主要产品单位成本分析。 2.资料某企业生产甲产品,本…”相关的问题

1.目的:练习各项差异的计算。

2.资料:某产品的计划产量400件,其有关资料如下:

(1) 标准成本:

直接材料(30千克,单价1元) 30元

直接人工(5小时,单价2元) 10元

变动制造费用(5小时,单价3元) 15元

固定制造费用(4000元) 10元

单位成本 65元

(2) 实际产量480件,实际成本如下:

直接材料(17280×1.2) 20736元

直接人工(2160×2.5) 5400元

变动制造费用(2160×2.8) 6048元

固定制造费用 3600元

总成本 35784元

3.要求:计算各项成本差异。

1.目的:练习变动成本计算法。

2.资料:长城公司2002年初有甲产品存货4000件,其单位变动制造成本为16元,单位固定制造费用为5.2元。2002年中,该公司生产并销售甲产品20000件,单价30元,共发生销售及管理费用(全部为固定成本)100000元。甲产品的单位制造成本如下:

成本项目 | 单位成本(元) |

| 直接材料 | 10 |

| 直接人工 | 4 |

| 变动制造费用 | 2 |

| 固定制造费用 | 4 |

| 合计 | 20 |

假定存货计价采用加权平均法。

3.要求:

【目的】练习销售业务的核算。

【资料】CC公司2007年7月发生下列销售业务:

1.销售给五羊公司甲产品40件,单位售价450元,乙产品10件,单位售价390元,增值税额3723元,货款及增值税已存入银行;

2.以银行存款支付销售甲、乙两种产品运费500元;

3.销售给铁一公司乙产品20件,单位售价390元,增值税1326元,用银行存款代垫运杂费180元,货款、增值税及运费均未收到;

4.预收二建公司购买甲产品款8700元存入银行;

5.计算本月应交已售产品消费税1600元;

6.以银行存款600元支付产品广告费;

7.结转本月已售甲、乙两种产品的成本,甲产品单位成本280.75元,乙产品单位成本265元。

【要求】编制上述经济业务的会计分录。

1.目的:练习产品成本计算的简化分批法。

2.资料:新益工厂的生产组织属于小批生产,产品批数多,每月末完工不多,为简化核算,采用简化分批法计算产品成本。20××年7、8月份有关成本资料如下:

(1) 产品批号及完工情况如下:

批号 | 产品类型 | 投产日期 | 完工情况 |

#701 | 甲产品12件 | 7月12日投产 | 8月15日完工 |

#702 | 乙产品8件 | 7月28日投产 | 8月30日完工3件 |

#703 | 丙产品6件 | 8月15日投产 | 尚未完工 |

(2) 各批号各月份发生的原材料费用及生产工时如下:

批号 | 原材料(元) | 生产工时(小时) | ||

#701 | 7月份 | 12400 | 7月份 | 1020 |

8月份 | 10600 | 8月份 | 1780 | |

#702 | 7月份 | 30800 | 7月份 | 4140 |

8月份 | 0 | 8月份 | 5560 | |

#703 | 8月份 | 25000 | 8月份 | 1200 |

(3) 7月份该厂全部在产品的工资及福利费24800元,制造费用27920元。

(4) 8月份该厂全部产品的工资及福利费36850元,制造费用48800元。

3.要求:采用简化分批法,计算完工产品总成本和单位成本。

一、目的:练习存货数量的确定方法。

二、资料:丰益公司2006年9月的A材料结存及收发情况如下:

日期 | 数量/kg | 单位成本/(元/kg) |

月初结存 | 300 | 14 |

本月购入: (1)5日 (2)8日 (3)15日 (4)20日 (5)25日 | 1000 2000 1500 1000 800 | 15 16 16.50 17 18 |

本月发出: (1)6日 (2)10日 (3)13日 (4)18日 (5)22日 (6)28日 | 800 1500 500 1400 1200 500 | |

| 月末盘点 | 680 |

三、要求:

1. 在实地盘存制下,采用先进先出法、全月一次加权平均法确定9月份发出A材料的实际成本,并登记A材料的明细账。

2. 在永续盘存制下,采用先进先出法、移动加权平均法确定9月份发出A材料的实际成本,并登记A材料的明细账。

3. 比较上述两种制度下发出存货实际成本的差异,并说明原因。

某企业的甲产品为主要产品,其单位成本项目的资料如表1至表3所示。

表1

| 直接材料成本分析表 2010年12月31日 金额单位:元 | |||||||||

| 材料名称 | 耗用量(千克) | 单 价 | 材料成本 | 差 异 | |||||

| 计划 | 实际 | 计划 | 实际 | 计划 | 实际 | 量差 | 价差 | 合计 | |

| A B C | 100 55 60 | 80 104 50 | 0.20 0.06 0.12 | 0.21 0.05 0.14 | 20.0 3.3 7.2 | 16.8 5.2 7.0 | -4.00 2.94 -1.2 | 0.80 -1.04 1.00 | -3.2 1.9 -10.2 |

| 合计 | 30.5 | 29.0 | -2.26 | 0.76 | -1.5 |

表2

| 直接人工成本分析表 2010年12月31日 | |||

| 项 目 | 计划数 | 实际数 | 差 异 |

| 单位产品生产工时(小时) 小时工资率(元/小时) 直接人工费用(元) | 2 5 10 | 1.75 4.00 7.00 | -0.25 -1.00 -3.00 |

表3

| 制造费用分析表 2010年12月31日 | |||

| 项 目 | 计划数 | 实际数 | 差 异 |

| 单位产品工时耗用(小时) 小时费用分配率(元/小时) 单位产品制造费用(元) | 13.000 2.115 27.500 | 12.00 2.25 27.00 | -1.000 0.135 -0.500 |

要求:分别计算各因素变动对甲产品各成本项目的影响程度。

![目的]练习完全成本法与变动成本法在编制损益表方面的区别。 [资料]华达公司生产A、B,两种产品,20](https://img2.soutiyun.com/ask/uploadfile/10242001-10245000/c40ec0b6b3bb26fdafbc883cc4a99a60.jpg) 该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

该年B产品的期初存货为10 000。这些B产品的单位成本与该年生产的B产品相同。 [要求]

分别用变动成本计算法和完全成本计算法计算A产品和B产品的单位成本。

按照完全成本法,计算期末存货成本及单位成本。

(一)目的:练习成本费用在完工产品及在产品之间的分配。 (二)资料:某事业单位生产甲产品,该月完工1000件,月末在产品100件。本月生产费用为80000元。根据在产品定额资料,该产品在产品定额为每件58元。设该月月初成本为1000元。 (三)要求:用定额法计算月末在产品成本和完工产品的单位成本。