题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

(一)目的:练习收入支出表的编制。 (二)资料:习题十七所给的资料。 (三)要求:根据所给资料编制收

(一)目的:练习收入支出表的编制。 (二)资料:习题十七所给的资料。 (三)要求:根据所给资料编制收入支出总表。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

(一)目的:练习收入支出表的编制。 (二)资料:习题十七所给的资料。 (三)要求:根据所给资料编制收入支出总表。

如果结果不匹配,请 联系老师 获取答案

更多“(一)目的:练习收入支出表的编制。 (二)资料:习题十七所给…”相关的问题

更多“(一)目的:练习收入支出表的编制。 (二)资料:习题十七所给…”相关的问题

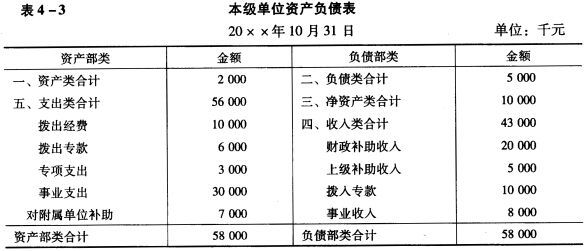

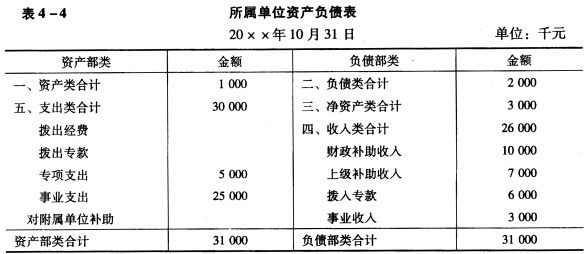

(一)目的:练习编制汇总财务报表。 (二)资料:某事业单位及其所属会计单位的资产负债表见表4—3和表4—4。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

练习二

(一)目的:练习银行存款余额调节表的编制方法。

(二)资料:华宝公司2006年10月25日至31日银行存款日记账和银行对账单内容如下:

2006年 | 凭证 | 摘要 | 结算凭证 | 借方 | 贷方 | 借或贷 | 结余 | |||

月 | 日 | 种类 | 号数 | 种类 | 号数 | |||||

10 | 24 | 250000 | ||||||||

25 | 记 | 26 | 付款料款 | 转支 | 045 | 200000 | ||||

26 | 记 | 28 | 付运费 | 转支 | 046 | 1000 | ||||

27 | 记 | 31 | 收销贷款 | 电汇 | 234000 | |||||

30 | 记 | 32 | 付材料款 | 电汇 | 90000 | |||||

30 | 记 | 35 | 付修理费 | 转支 | 047 | 2500 | ||||

31 | 记 | 37 | 收销货款 | 转支 | 052 | 150000 | 340500 |

2006年 | 结算凭证种类与编号 | 收入 | 付出 | 结余 | |

月 | 日 | ||||

10 | 24 | 250000 | |||

26 | 电汇 | 234000 | |||

28 | 转支046 | 1000 | |||

28 | 转支045 | 200000 | |||

28 | 信汇 | 23000 | |||

28 | 汇票148 | 3200 | |||

29 | 信汇 | 60000 | |||

30 | 电汇 | 90000 | 233200 |

(三)要求:编制银行存款余额调节表。

单位名称: 年 月 日 单位:元

项目 | 余额 | 项目 | 余额 |

银行对账单余额: | 银行存款日记账余额: | ||

调节后的存款余额: | 调节后的存款余额: |

(一)目的:练习事业单位工资核算业务。 (二)资料:根据“工资汇总表”,事业单位该月应发工资50000元。其中基本工资32000元,补助工资10000元,其他工资8000元。扣回职工宿舍用水电费15000元,为房管部门代扣房租5000元。根据“离退休费用发放表”,应付离退休费20000元,扣回水电费1500元。提取现金后发放工资。 (三)要求:根据上述资料计算现金提取额,并根据相关经济业务编制会计分录。

(一)目的:练习银行存款余额调节表的编制。 (二)资料:某事业单位月底银行存款日记账余额15478元,银行对账单余额14 125元,经核对,发现下列情况: 1.本单位月末开出转账支票一张,金额为728元,支付购买图书款,银行未转账支出。 2.单位委托银行代收外单位商品加工款1725元,月底银行已收款入账,但单位尚未收到银行的收款通知。 3.银行已支付本单位购买固定资产款项1007元,而单位未收到付款通知,故未记账。 4.本单位月末收到某大学购买业务资料的转账支票一张,金额为2709元,当日送存银行,但银行尚未入账。 5.单位支付本月电费所开支票435元,在账上误记为345元。 (三)要求: 1.根据上述资料作必要的会计分录。 2.为该事业单位编制本月份银行余额调节表。

目的:练习利润表的编制。

资料:海湛股份有限公司20××年11月利润表见表7—3。

| 表7-3 利润表 会企02表 编制单位:海湛股份有限公司 20××年11月 单位:元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 | 19500000 16400000 400000 150000 180000 65000 | (略) |

| 资产减值损失 加:公允价值变动收益(损失以“一”号填列) | ||

| 投资净收益(损失以“一”号填列) 二、营业利润(亏损以“一”号填列) 加:营业外收入 减:营业外支出 | 220000 2525000 65000 150000 | |

| 其中:非流动资产处置净损失 | ||

| 三、利润总额 减:所得税费用 四、净利润 | 2440000 610000 1830000 | |

| 五、每股收益: (一)基本每股收益 (二)稀释每股收益 | ||

单位负责人: 财会负责人: 复核: 制表:

海湛股份有限公司20××年12月份损益类账户的发生额见表7—4。

| 表7—4 海湛股份有限公司20××年12月份损益类账户发生额 单位:元 | ||

| 账户名称 | 本期发生额 | |

| 借方 | 贷方 | |

| 主营业务收入 | 1728000 | |

| 其他业务收入 | 60000 | |

| 营业外收入 | 7000 | |

| 投资收益 | 20000 | |

| 主营业务成本 | 1539000 | |

| 其他业务成本 | 45000 | |

| 营业税金及附加 | 35000 | |

| 销售费用 | 14000 | |

| 管理费用 | 16000 | |

| 财务费用 | 5000 | |

| 营业外支出 | 14000 | |

| 所得税费用 | 26750 |

要求:编制海湛股份公司20××年12月的利润表(所得税税率25%)。

练习一

(一)目的:练习资产负债表“应收账款净额”项目的填制。

(二)资料:某企业编制资产负债表时的资料见下表:

月份 | 科目名称 | 期末借方余额 | 期末贷方余额 |

2 | 应收账款 | 40761 | |

坏账准备 | 1925 | ||

10 | 应收账款 | 12852 | |

坏账准备 | 319 |

(三)要求:分别计算填列2月份、10月份资产负债表资产方“应收账款”、“坏账准备”和“应收账款净额”三个项目的金额。

(一)目的:结合银行业务,练习借贷记账法和会计科目的运用。

(二)资料:商业银行青山支行2007年9月8日发生的经济业务。

(三)[要求] 编制会计分录。

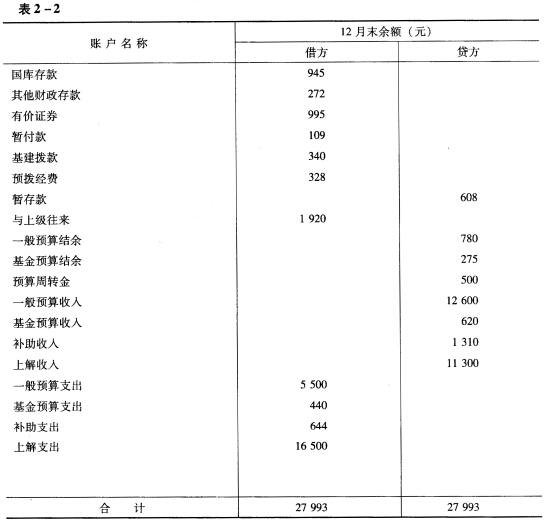

(一)目的:练习财政总预算会计资产负债表的编制。 (二)资料:某市财政局年终各账户的余额汇总表如表2—2(年初数略)。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

[目的]练习利润表的编制。

[资料]某企业2010年1月结账前损益类账户发生额资料如表9-1所示。

| 表9-1 损益类账户资料 | ||

| 账户名称 | 借方发生额 | 贷方发生额 |

| 主营业务收入 | 376000 | |

| 主营业务成本 | 241000 | |

| 营业税金及附加 | 700 | |

| 销售费用 | 1100 | |

| 管理费用 | 2300 | |

| 财务费用 | 1000 | |

| 营业外收入 | 1900 | |

| 营业外支出 | 2000 | |

| 所得税费用 | 32450 |

[要求]根据上述资料编制2010年1月份利润表,填入表9-2。

| 表9-2 利润表 编制单位: 2010年1月 单位:元 | |

| 项 目 | 本期金额 |

| 一、营业收入 | |

| 减:营业成本 | |

| 营业税金及附加 | |

| 销售费用 | |

| 管理费用 | |

| 财务费用(收益以“-”号填列) | |

| 资产减值损失 | |

| 加:公允价值变动净收益(净损失以“-”号填列) | |

| 投资净收益(净损失以“-”号填列) | |

| 二、营业利润(亏损以“-”号填列) | |

| 加:营业外收入 | |

| 减:营业外支出 | |

| 其中:非流动资产处置净损失(净收益以“-”号填列) | |

| 三、利润总额 | |

| 减:所得税 | |

| 四、净利润(净亏损以“-”号填列) |

[目的]练习利润表的编制。

[资料]某企业2007年1月份损益类账户发生额资料如表9—1:

表9—1 损益类账户发生额

|

[要求]根据以上资料编制1月份利润表(表9—2)。

表9—1 利润表 | ||||||||||||||||||||||||||||||||||

编制单位: 年 月 单位:元

|