题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲公司2010年1月2日购入B公司2009年发行四年期的债券1000万,年利率4%,每年1月5日支付上年度利息,实际支付992.7万元,另支付相关费用20万。则2010年1月2日持有至到期投资的入账价值为()

A.992.7万

B.1012.7万

C.972.77万

D.980万

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.992.7万

B.1012.7万

C.972.77万

D.980万

如果结果不匹配,请 联系老师 获取答案

更多“甲公司2010年1月2日购入B公司2009年发行四年期的债券…”相关的问题

更多“甲公司2010年1月2日购入B公司2009年发行四年期的债券…”相关的问题

丙公司购入乙公司的股票进行长期股权投资,采用成本法进行核算。有关资料如下。

(1)2010年1月2日,以每股10元的价格购入乙公司股票200万股,支付相关税费20万元,占乙公司股份的10%。

(2)2010年2月20日,乙公司宣告分配2009年度的股利,每股分配现金股利0.2元。

(3)企业于3月1日收到现金股利。

(4)2010年乙公司实现净利润500万元。

(5)2011年1月20日,乙公司宣告分配2010年度的股利,每股分配现金股利0.1元。

(6)企业于2月1日收到现金股利。

要求:编制丙公司上述有关投资业务的会计分录。

甲公司2009年3月1日至2011年1月5日发生股权投资业务如下。

(1)甲公司2009年3月1日从市场购入乙公司发行在外30%股份并长期持有,对乙公司能施加重大影响,实付款2000万元(含已宣布但未发放的现金股利60万元),另付相关税费10万元,当日乙公司的可辨认净资产公允价值6600万元。

(2)甲公司2009年3月20日收到现金股利60万元,存入银行。

(3)乙公司2009年12月31日的可供出售金融资产的公允价值增加,使其资本公积增加200万元。甲公司按比例调整其投资价值。

(4)乙公司2009年实现净利润510万元,其中1月、2月共实现100万元。

(5)甲公司2010年3月10日得知乙公司宣布分派现金股利100万元。

(6)甲公司2010年3月25日收到乙公司发放的现金股利,存入银行。

(7)乙公司2010年实现净利润610万元。

(8)甲公司2011年1月5日将持有乙的股份5%对外转让,收到390万元存入银行。剩余25%股份对乙公司继续能施加重大影响。

要求:

(1)编制甲公司的会计分录,“长期股权投资”总科目须写明细科目。

(2)计算甲公司2011年1月5日后长期股权投资的账面价值。

要求:编制A公司从2010年1月1日至2011年2月20日上述有关业务的会计分录。

资料:华夏实业股份有限公司发生以下业务: (1)2009年1月10日,购入B公司发行的公司债券,该笔债券于2007年10月1日发行,面值为6000万元,票面利率为5%,债券利息按年支付。该债券的公允价值为6325万元,公司将其划分为交易性金融资产,支付价款6400万元(其中包含已宣告发放的债券利息75万元),另支付交易费用50万元。2009年3月2日,公司收到该笔债券利息75万元。 (2)2009年6月30日,公司购买的该笔债券的市价为6380万元;2009年12月31日,公司购买的该笔债券的市价为6270万元。 (3)2010年3月2日,公司收到债券利息300万元。 (4)2010年4月10日,公司出售了所持有的B公司的公司债券,售价为6300万元。 要求:编制以上交易性金融资产从购入到处置的会计分录。

A.520

B.525

C.500

D.550

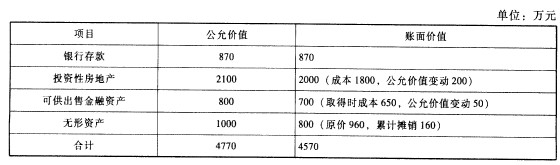

A公司2011年至2013年有关资料如下: (1)A公司2011年1月2日以一组资产交换甲公司持有B公司30%的股份作为长期股权投资。A公司取得30%股权支付的对价包括银行存款、一项投资性房地产、一项可供出售金融资产和一项无形资产。取得投资日,该组资产的公允价值和账面价值有关资料如下:

(2)2011年1月2日,B公司可辨认净资产公允价值为16000万元,B公司除一项管理用固定资产外,其他可辨认资产、负债的公允价值与账面价值相等。该固定资产的账面价值为400万元,公允价值为500万元,预计尚可使用年限为5年,采用年限平均法计提折旧,无残值。 (3)2011年度B公司实现净利润1980万元。2011年10月5日,B公司向A公司销售一批商品,售价为200万元,成本为150万元,至2011年12月31日,A公司将上述商品对外出售60%。 (4)2011年B公司因自用房地产改为投资性房地产使资本公积增加200万元。 (5)2012年B公司宣告并发放现金股利1000万元。 (6)2012年度B公司实现净利润2980万元。A公司将2011年10月5日从B公司购入的商品全部对外出售,20l2年度B公司未发生其他计入所有者权盗的交易或事项。 (7)20l3年1月1日,A公司从证券市场上又购入B公司l0%股份,实际支付款项2000万元,对B公司仍具有晕大影响,未达到控制。当日B公司可辨认净资产账面价值为20060万元,公允价值为20160万元。假定该日B公司除一项无形资产外,其他可辨认资产、负债的公允价值与账面价值相等。该无形资产的账面价值为300万元,公允价值为400万元,预计尚可使用年限为5年,采用直线法摊销,无残值。 (8)2013年度B公司实现净利润3000万元,无其他所有者权益变动且未发生任何内部交易。 假定: (1)A公司、B公司均系增值税一般纳税人,适用的增值税税率均为17%。 (2)不考虑所得税等其他因素的影响。 (3)A公司库存商品的公允价值与计税价格相等。 (4)固定资产计提折旧和无形资产摊销均影响当期损益。 要求:

(2)2011年1月2日,B公司可辨认净资产公允价值为16000万元,B公司除一项管理用固定资产外,其他可辨认资产、负债的公允价值与账面价值相等。该固定资产的账面价值为400万元,公允价值为500万元,预计尚可使用年限为5年,采用年限平均法计提折旧,无残值。 (3)2011年度B公司实现净利润1980万元。2011年10月5日,B公司向A公司销售一批商品,售价为200万元,成本为150万元,至2011年12月31日,A公司将上述商品对外出售60%。 (4)2011年B公司因自用房地产改为投资性房地产使资本公积增加200万元。 (5)2012年B公司宣告并发放现金股利1000万元。 (6)2012年度B公司实现净利润2980万元。A公司将2011年10月5日从B公司购入的商品全部对外出售,20l2年度B公司未发生其他计入所有者权盗的交易或事项。 (7)20l3年1月1日,A公司从证券市场上又购入B公司l0%股份,实际支付款项2000万元,对B公司仍具有晕大影响,未达到控制。当日B公司可辨认净资产账面价值为20060万元,公允价值为20160万元。假定该日B公司除一项无形资产外,其他可辨认资产、负债的公允价值与账面价值相等。该无形资产的账面价值为300万元,公允价值为400万元,预计尚可使用年限为5年,采用直线法摊销,无残值。 (8)2013年度B公司实现净利润3000万元,无其他所有者权益变动且未发生任何内部交易。 假定: (1)A公司、B公司均系增值税一般纳税人,适用的增值税税率均为17%。 (2)不考虑所得税等其他因素的影响。 (3)A公司库存商品的公允价值与计税价格相等。 (4)固定资产计提折旧和无形资产摊销均影响当期损益。 要求:

编制A公司个别财务报表中2011年1月2日取得B公司30%股权投资的会计分录。

2010年3月至5月,甲公司发生的交易性金融资产业务如下。

(1)3月2日,以银行存款购入A公司股票100万股,每股8元,另发生相关的交易费用2万元,并将该股票划分为交易性金融资产。

(2)3月31日,该股票在证券交易所的收盘价格为每股7.70元。

(3)4月30日,该股票在证券交易所的收盘价格为每股8.10元。

(4)5月12日,将所持有的该股票全部出售,所得价款825万元,已存入银行。假定不考虑相关税费。

要求:编制甲公司上述业务的会计分录。

乙公司发生有关无形资产的业务如下。

(1)2010年1月从技术市场购入B专利权,买价300000元,注册费、律师费等12000元,价款以存款支付。该项专利权购入后立即投入使用。

(2)2010年6月接受外单位以某项C商标权向本企业投资,双方确认价值150000元。该商标权投入使用。

(3)公司2009年年初开始自行研究开发一项新产品专利技术A,在研究开发过程中发生材料费400万元。人工工资200万元,以及支付的其他费用150万元,共计750万元,其中,符合资本化条件的支出为500万元;2010年1月A专利技术获得成功,达到预定用途。

对于该项专利权,法律上规定其有效年限为12年,估计该专利权的预计使用年限为10年,并计划采用直线法摊销该项无形资产。

(4)2010年12月31日,由于市场发生不利变化,致使A专利权发生减值,预计其可收回的金额为160万元。

(5)2011年4月20日公司出售A专利权,收到价款120万元,已存入银行。营业税税率为5%。

要求:编制乙公司各年度有关无形资产的会计分录。

1590

1598

1608

1698

资料:甲上市公司发生下列长期股权投资业务: (1)2009年1月3日,购入乙公司股票580万股,占乙公司有表决权股份的25%,对乙公司具有重大影响,甲公司将其作为长期股权投资核算。每股购入价8元,另支付相关税费7万元。款项均以银行存款支付。同日,乙公司可辨认净资产公允价值为18000万元。 (2)2009年度,乙公司实现净利润3000万元。 (3)2010年2月16日,乙公司宣告分派2007年度股利,每股分派的现金股利0.2元。 (4)2010年3月12日,甲上市公司收到乙公司分派的2007年度的现金股利。 (5)2011年1月4日,甲上市公司出售所持有的全部乙公司的股票,共取得价款5200万元(不考虑长期股权投资减值及相关税费)。 要求:根据上述业务编制甲公司相关会计分录。

A.212.5万元

B.213万元

C.200万元

D.225万元