题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

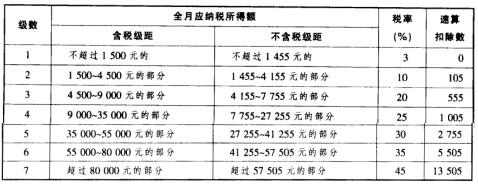

中国公民张某为外资企业工作人员,2012年全年被派往境外工作,每月工资12000元。2011年3月张某获得境外上市公司股票期权并在当年行权,2012年3月转让了该股票,取得转让净所得400000元人民币。按我国税法规定,张某2012年的所得在我国应缴纳个人所得税()元。

A.20640

B.15480

C.80885

D.92060

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

A.20640

B.15480

C.80885

D.92060

如果结果不匹配,请 联系老师 获取答案

更多“中国公民张某为外资企业工作人员,2012年全年被派往境外工作…”相关的问题

更多“中国公民张某为外资企业工作人员,2012年全年被派往境外工作…”相关的问题

A.20640

B.80885

C.15480

D.92060

A.15480

B.20640

C.62780

D.10620

中国公民王某就职于国内A上市公司,2010年收入情况如下: (1)4月取得上年度一次性奖金36000元,王某当月的工资为4500元。 (2)8月开始被A上市公司派遣到所属的某外商投资企业工作,合向期内作为该外商投资企业雇员,每月从该外商投资企业取得薪金18000元,同时每月取得派遣公司发给的工资4500元。 (3)A上市公司于2010年11月与王某签订了解除劳动关系协议,A上市公司一次性支付已在本公司任职8年的王某经济补偿金115000元(A上市公司所在地上年职工平均工资25000元)。 要求:根据以上资料,按照下列序号计算回答问题,每问需计算合计数。 (1)计算王某4月取得全年一次性奖金应当缴纳的个人所得税。 (2)计算王某8月从外资企业取得收入时应由外资企业扣缴的个人所得税。 (3)计算王某8月从派遣单位取得工资收入时应由派遣单位扣缴的个人所得税。 (4)计算公司11月支付王某一次性经济补偿金应代扣代缴的个人所得税。

A.200

B.235

C.355

D.240

A.6000

B.12000

C.24000

D.18000

A.61元

B.73元

C.55元

D.67元

中国公民孙某系自由职业者,2012年收入情况如下:

(1)出版中篇小说一部,取得稿酬50000元,后因小说加印和报刊连载,分别取得出版社稿酬10000元和报社稿酬3800元。

(2)受托对一电影剧本进行审核,取得审稿收入15000元。

(3)临时担任会议翻译,取得收入3000元。

要求:计算孙某2012年应缴纳的个人所得税。

A.张某不是自行申报纳税的纳税义务人

B.张某应在2012年度终了后3个月内自行到主管税务机关办理纳税申报

C.稿费收入的个人所得税以支付稿费的单位为扣缴义务人

D.张某应在2012年度终了后45日内,将从A国取得的讲学收入应在中国缴纳的所得税款缴入国库