练习四

(一)目的:练习总分类账户和明细分类账户的平行登记。

(二)资料:

(1)鸿丰公司2006年7月1日“原材料”与“应付账款”总分类账户及所属明细分类账户的期初余额如下所示:

(2)本月发生下列各项经济业务:

1.2日,向红星工厂购入A材料4000千克,每千克10元;B材料500吨,每吨50元,材料均已验收入库,货款尚未支付。

2.8日,生产车间领用A材料7000千克,每千克10元,用于产品生产。

3.13日,以银行存款偿还上月购材料所欠红星工厂货款30000元。

4.16日,向启明公司购入B材料400吨,进价每吨50元,材料已验收,货款暂欠。

5.22日,生产车间领用B材料900吨,进价每吨50元,用于产品生产。

6.28日,以银行存款偿还上月购材料及本月购材料所欠启明公司货款,共计40000元。

(三)要求:

1.根据资料(2)编制会计分录。

2.根据资料(1)、(2)开设“原材料”和“应付账款”总分类账户,按材料名称开设原材料明细分类账户,按供应单位名称开设应付账款明细分类账户,并分别填入期初余额。根据所编会计分录登记“原材料”和“应付账款”总分类账户及明细分类账户,结出各账户的本期发生额和期末余额。编制原材料和应付账款明细分类账户的本期发生额及余额表,并与总分类账户的本期发生额及期末余额进行核对。

总分类账

账户名称:原材料

总分类账账户名称:应付账款

原材料明细分类账账户名称:A材料

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 |

月 | 日 | 各类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

原材料明细分类账账户名称:B材料

年 | 凭证 | 摘要 | 收入 | 发出 | 结存 |

月 | 日 | 各类 | 号数 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 | 数量 | 单价 | 金额 |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

| | | | | | | | | | | | | |

应付账款明细账单位:红星工厂

应付账款明细账单位:启明公司

原材料明细分类账户本期发生额及余额表年 月

明细账户 | 期初余额 | 本期发生额 | 期末余额 |

借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 |

A材料 | | | | | | |

B材料 | | | | | | |

合计 | | | | | | |

应付账款明细分类账户本期发生额及余额表年 月

明细账户 | 期初余额 | 本期发生额 | 期末余额 |

借方 | 贷方 | 借方 | 贷方 | 借方 | 贷方 |

红星工厂 | | | | | | |

启明公司 | | | | | | |

合计 | | | | | | |

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

更多“练习资产负债表的编制 [资料] 红星公司2006年12月31…”相关的问题

更多“练习资产负债表的编制 [资料] 红星公司2006年12月31…”相关的问题

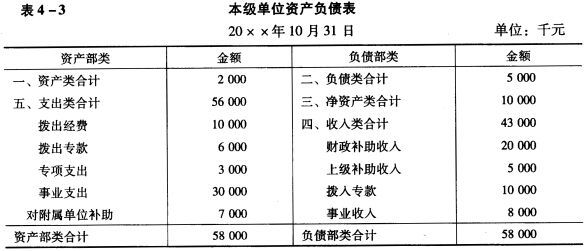

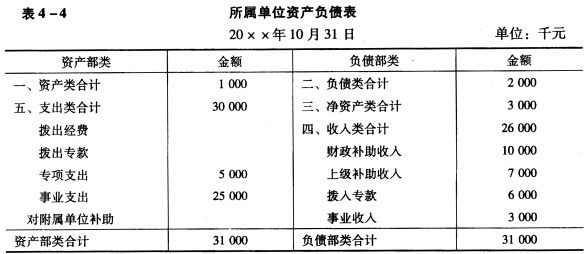

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。

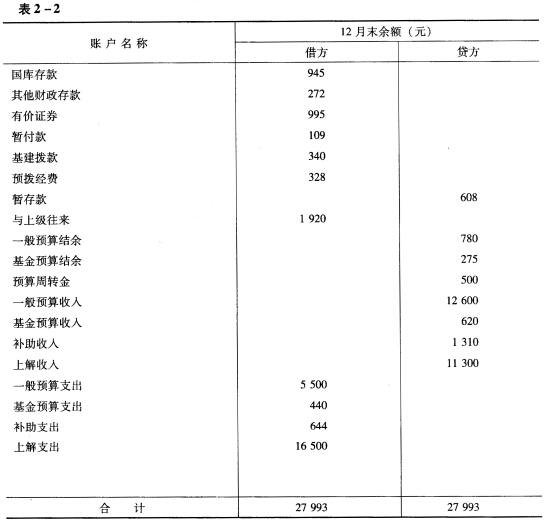

(三)要求:根据所给资料,编制本单位与所属单位合并的资产负债表。 (三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。

(三)要求: 1.根据上述资料编制结账前的资产负债表。 2.编制年终转账的会计分录。 3.编制结账后的资产负债表。