题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

某工会干事报销春节联欢会演职员服装支出3000元,根据《工会会计制度》规定,会计处理时借方一二级科目是职工活动支出——会员活动支出。()

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“某工会干事报销春节联欢会演职员服装支出3000元,根据《工会…”相关的问题

更多“某工会干事报销春节联欢会演职员服装支出3000元,根据《工会…”相关的问题

A.非法生产、买卖武装部队制式服装罪

B.非法买卖军用标志罪

C.非法买卖警用装备罪

D.生产销售伪劣产品罪

A.0

B.0.75

C.1.5

D.2.5

A.5

B.2

C.0

D.-1

E.3

(1)8月10日购买安全生产专用设备(属于企业所得税优惠目录规定范围)一台,取得增值税专用发票注明金额36万元、税额6.12万元,当月投入使用,该企业将其费用一次性计人了成本扣除。

(2)接受非股东单位捐赠原材料一批,取得增值税专用发票注明金额30万元、税额5.10万元,直接记入了“资本公积”账户核算。

(3)管理费用中含业务招待费用130万元。

(4)成本、费用中含实发工资总额1200万元、职工福利费180万元、职工工会经费28万元、职工教育经费40万元。

(5)营业外支出中含通过当地环保部门向环保设施建设捐款180万元并取得合法票据。假设安全生产专用设备折旧年限为10年,不考虑残值。

要求:

根据上述资料,分别回答下列问题:

(1)计算安全生产专用设备投入使用当年应计提的折旧费用。

(2)计算该企业2017年度的会计利润总额。

(3)计算业务招待费应调整的应纳税所得额。

(4)计算职工福利费、职工工会经费、职工教育经费合计应调整的应纳税所得额。

(5)计算公益性捐赠应调整的应纳税所得额。

(6)计算该企业2017年度的应纳税所得额。

(7)计算该企业2017年度应缴纳的企业所得税。

A.7.75

B. 0

C. 9

D. 35.50

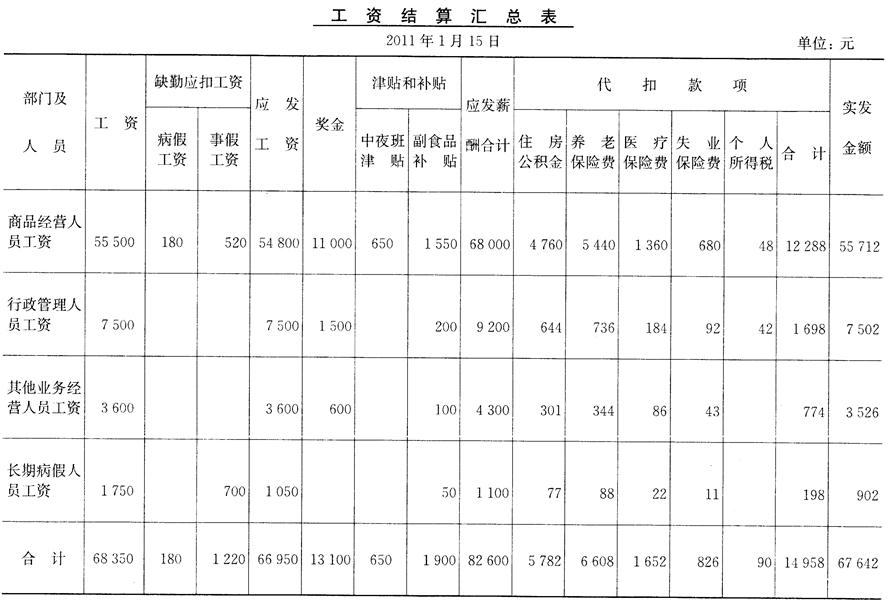

4.15日,根据下列工资结算汇总表发放本月份职工薪酬。 5.25日,分配本月份各类人员工资。 6.26日,按本月份工资总额的14%、2%和1.5%分别计提职工福利费、工会经费和职工教育经费。 7.27日,按本月份工资总额的12%计提医疗保险费。 8.27日,按本月份工资总额的3%、2%和7%分别计提养老保险费、失业保险费和住房公积金。 9.28日,将本月份应交的医疗保险费、养老保险费、失业保险费和住房公积金(含为职工代扣的部分)交纳给社会保险事业基金结算中心和公积金管理中心,并向税务部门交纳代扣的个人所得税。 10.29日,职工报销家属医药费600元,职工生活困难补助费550元,一并以现金支付。 11.30日,职工报销学习科学文化学费750元,以现金支付。 二、要求 编制会计分录。

4.15日,根据下列工资结算汇总表发放本月份职工薪酬。 5.25日,分配本月份各类人员工资。 6.26日,按本月份工资总额的14%、2%和1.5%分别计提职工福利费、工会经费和职工教育经费。 7.27日,按本月份工资总额的12%计提医疗保险费。 8.27日,按本月份工资总额的3%、2%和7%分别计提养老保险费、失业保险费和住房公积金。 9.28日,将本月份应交的医疗保险费、养老保险费、失业保险费和住房公积金(含为职工代扣的部分)交纳给社会保险事业基金结算中心和公积金管理中心,并向税务部门交纳代扣的个人所得税。 10.29日,职工报销家属医药费600元,职工生活困难补助费550元,一并以现金支付。 11.30日,职工报销学习科学文化学费750元,以现金支付。 二、要求 编制会计分录。