如果结果不匹配,请

如果结果不匹配,请

更多““制造费用”账户核算企业为生产产品和提供劳务的各种直接和间接…”相关的问题

更多““制造费用”账户核算企业为生产产品和提供劳务的各种直接和间接…”相关的问题

“制造费用”账户是用来核算企业为生产产品(或提供劳务)而发生,应该计入产品成本,但不属于( )、( )的各项生产费用。

A.“生产成本”和“制造费用”均属于成本类账户

B.“制造费用”账户用以核算企业生产车间(部门)为生产产品和提供劳务而发生的各项间接费用

C.如果月末有尚未完工的在产品,则“生产成本”和“制造费用”账户就会存在余额

D.“生产成本”账户用以核算企业生产各种产品(产成品、自制半成品等)、自制材料、自制工具、自制设备等直接发生的各项生产成本

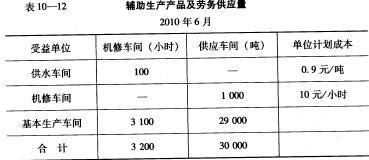

(1)该企业辅助生产的制造费用通过“制造费用”科目核算。月末辅助生产车间“制造费用”明细帐的借方发生额为4430元;

(2)月末,“辅助生产成本.陈户借方发生额为3954元〔在辅助生产车间“制造费用”联户的发生额分配结转之前);辅助生产车间提供的劳务采用直接分配法分配。其中应由行政管理部门负担3104元.

(3)月末,基本生产车间.制造费用”明细账的借方发生额为8032元(在辅助生产成本分配结转之前)。基生产车间的制造费用按产品机器工时比例分配.其机器工时为:甲产品1670小时,乙产品 1658小时.

要求:根据以上资料:

①编制分配结转辅助生产车间制造费用的会计分录;

②分配辅助生产成本,编制会计分录;

③计算和分配基本生产车间制造费用,编制会计分录。

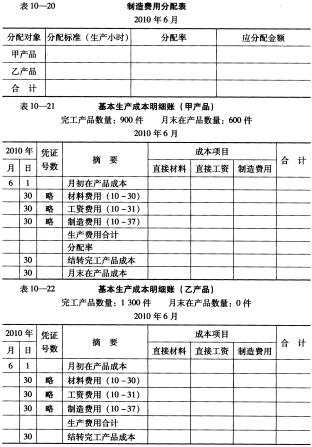

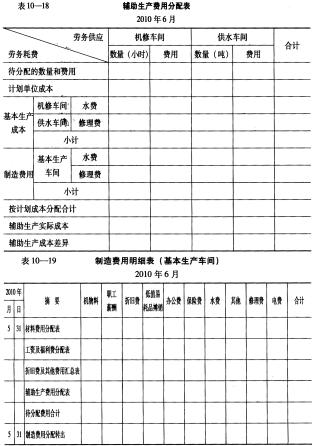

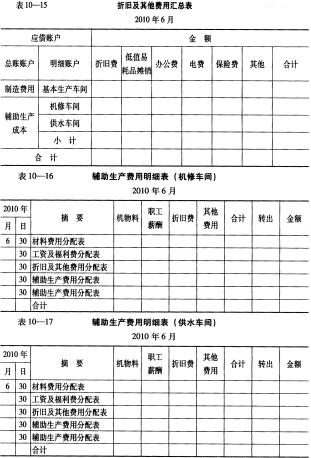

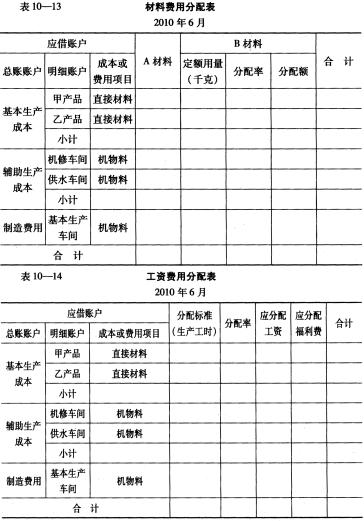

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

要求:根据上述资料,按照品种法计算程序计算产品成本(有关会计分录略)。计算用表见表10-13至表10-23。

A.车间房屋和机器设备的折旧费

B.支付用于产品生产的材料费用

C.生产工人的工资和福利费

D.季节性停工损失

A.借:基本生产成本-----乙产品8750

B.借:制造费用----基本车间1210

C.借:制造费用1210

D.贷:原材料13590

E.借:辅助生产成本2700

F.借:制造费用-------辅助车间930

A.若该企业不单独核算辅助生产车间发生的制造费用,应该通过“制造费用—X辅助生产车间”账户核算

B.根据条件,该辅助生产车间发生的制造费用为66100

C.若该企业单独核算辅助生产车间发生的制造费用,应该通过“制造费用—X辅助生产车间”账户核算

D.根据条件,该辅助生产车间发生的制造费用为65100