题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

有证券l和证券2,已知它们的预期收益率分别为E(r。)=0.10,E(r2)=0.12,标准差分别为SD(r1)=0.07,SD(

有证券l和证券2,已知它们的预期收益率分别为E(r。)=0.10,E(r2)=0.12,标准差分别为SD(r1)=0.07,SD(r2)=0.09。预期收益率之间的相关系数ρ12=一1.0。请找出风险为零的投资组合。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

有证券l和证券2,已知它们的预期收益率分别为E(r。)=0.10,E(r2)=0.12,标准差分别为SD(r1)=0.07,SD(r2)=0.09。预期收益率之间的相关系数ρ12=一1.0。请找出风险为零的投资组合。

如果结果不匹配,请 联系老师 获取答案

更多“有证券l和证券2,已知它们的预期收益率分别为E(r。)=0.…”相关的问题

更多“有证券l和证券2,已知它们的预期收益率分别为E(r。)=0.…”相关的问题

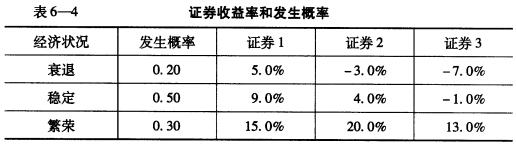

表6----4给出了三种证券以及它们在三种不同经济状况下的收益率和发生概率。

要求: (1)计算每一种证券的预期收益率和标准差; (2)计算三种证券两两之间的相关系数; (3)假设某一投资组合由证券1和证券2组成,两者各占50%(均按市场价值计)。计算该投资组合的预期收益率和标准差。

要求: (1)计算每一种证券的预期收益率和标准差; (2)计算三种证券两两之间的相关系数; (3)假设某一投资组合由证券1和证券2组成,两者各占50%(均按市场价值计)。计算该投资组合的预期收益率和标准差。

已知A、B两种股票的收益率分布情况如表10-2所示,两种股票A、B构成一个证券组合,并且已知

、ρAB=0.8,试计算该证券组合的期望收益率、方差和标准差。

、ρAB=0.8,试计算该证券组合的期望收益率、方差和标准差。

| 表10-2股票A、B的收益率分布情况 | |||

| 股票A | 股票B | ||

| 收益率rA(%) | 概率PA | 收益率rB(%) | 概率PB |

| 10 20 30 40 | 1/8 1/4 1/8 1/2 | 10 20 40 50 | 1/4 l/4 1/4 1/4 |

A.15.3%

B.15.8%

C.14.7%

D.15.0%

A.15.3%

B.15.8%

C.15.0%

D.14.7%

下表是证券K、L和N的收益的均值和标准差。

证券 | 均值 | 标准差 |

L | 0.30 | 0.10 |

K | 0.20 | 0.06 |

N | 0.16 | 0.04 |

L和K的相关系数为0.5,L和N的相关系数为0.2,K和N的相关系数为0.3。L、K和N的证券组合中,L和K所占比重都为30%,N所占比重为40%,求该证券组合的预期收益率和标准差。

计算该证券组合的β系数;