题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

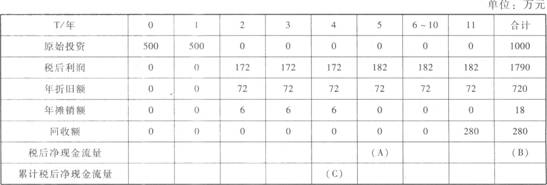

计算该项目A方案的下列净现金流量指标:①建设期各年的净现金流量;②投产后1—10年每年的经营现金流

量;③项目计算期期末回收额;④终结点净现金流量。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“计算该项目A方案的下列净现金流量指标:①建设期各年的净现金流…”相关的问题

更多“计算该项目A方案的下列净现金流量指标:①建设期各年的净现金流…”相关的问题

要求:

(1)根据表4数据,分别确定下列数据:

①A方案和B 方案的建设期;

②C方案和D方案的运营期;

③E方案和F方案的项目计算期。

(2)根据表4数据,说明A方案和D方案的资金投入方式。

(3)计算A方案包括建设期的静态投资回收期指标。

(4)利用简化方法计算E方案不包括建设期的静态投资回收期指标。

(5)利润简化方法计算C方案净现值指标。

(6)利用简化方法计算D方案内部收益率指标。

A.净现值是反映投资方案在建设期内获利能力的动态评价指标

B.投资方案的净现值是指用一个预定的基准收益率,分别把整个计算期内各年所发生的净现金流量都折现到投资方案开始运营时的现值之和

C.当方案的NPV≥0时,说明该方案能满足基准收益率要求的盈利水平

D.方案的NPV<0时,说明该方案在运营期是亏损的

要求:

(1)计算A、B、C三个方案投资回收期指标。

(2)计算A、B、C三个方案净现值指标。

(3)根据计算结果请判断该公司该采用哪一种方案。

A.①②③④⑤

B.①⑤④③②

C.①⑤③④②

D.⑤①②③④

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1

乙方案的相关资料为:在建设起点用800万元购置不需要安装的固定资产,同时垫支200万元营运资金,立即投入生产。预计投产后第1~10年每年新增500万元销售收入,每年新增的付现成本和所得税分别为200万元和50万元;第10年回收的固定资产余值和营运资金分别为80万元和200万元。 丙方案的现金流量资料如表1所示: 表1 注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2

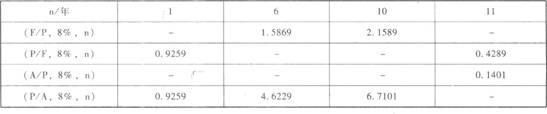

注:“6~10”年一列中的数据为每年数,连续5年相等。 若企业要求的必要报酬率为8%,部分资金时问价值系数如表2所示: 表2 要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

要求: (1)计算乙方案项目计算期各年的净现金流量; (2)根据表1的数据,写出表中用字母表示的丙方案相关净现金流量和累计净现金流量(不用列算式); (3)计算甲、丙两方案的静态回收期; (4)计算(P/F,g%,l0)和(A/P,8%. 10)的值(保留四位小数); (5)计算甲、乙两方案的净现值指标,并据此评价甲、乙两方案的财务可行性; (6)如果丙方案的净现值为725.69万元,用年金净流量法为企业做出该生产线项目投资的决策。

A.均考虑了项目在整个计算期内的经济状况

B.均取决于投资过程的现金流量而不受外部参数影响

C.均可用于独立方案的评价,并用结论是一致的

D.均能反映投资过程的收益程度

E.均能直接反映项目在运营期间各年的经营成果

下面关于动态投资回收期说法错误的是( )。

a.动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,这是它与静态投资回收期的根本区别

b.在实际应用中,动态回收期由于与其他动态盈利性指标相近,若给出的利率恰好等于财务内部收益率时,此时的动态投资回收期就等于项目(或方案)寿命周期

c.项目投资回收期在一定程度上显示了资本的周转速度

d.投资回收期全面地考虑了投资方案整个计算期内现金流量,故可以准确衡量方案在整个计算期内的经济效果

已知某长期投资项目建设期净现金流量为:NCF0=-500万元,NCF1=-500万元,NCF2=0;第3~12年的经营净现金流量NCF3~12=200万元,第12年末的回收额为100万元,行业基准折现率为10%。要求计算该项目的下列指标:

已知某长期投资项目建设期净现金流量为:NCF0=-500万元,NCF1=-500万元,NCF2=0;第3~12年的经营净现金流量NCF3~12=200万元,第12年末的回收额为100万元,行业基准折现率为10%。要求计算该项目的下列指标: