如果结果不匹配,请

如果结果不匹配,请

更多“什么是估计标准误?有什么作用?”相关的问题

更多“什么是估计标准误?有什么作用?”相关的问题

利用BARIUM.RAW中的数据。

(i)在方程(10.22)中增加一个线性时间趋势。除了趋势变量以外的其他变量是统计上显著的吗?

(ii)在第(i)部分估计的方程中,检验除了时间趋势以外所有其他变量的联合显著性。你能得到什么结论?

(iii)在这个方程中添加月度虚拟变量,以检验季节性。增加月度虚拟变量对其他估计值及其标准误有重要影响吗?

利用MURDER.RAW中有关谋杀率和死刑的州一级数据。

(i)考虑非观测效应模型

其中,θt无非表示不同年份的截距,而ai表示各州的非观测效应。如果过去对被判谋杀者的死刑有某种威慑作用,那么民,的符号应该是正是负?你认为β2应该有什么样的符号?请解释。

(ii)仅利用1990年和1993年的数据,用混合OLS估计第(i)部分中的方程。忽略复合误差中的序列相关问题。你发现威慑效应的证据了吗?

(iii)利用1990年和1993年的数据,再用固定效应法估计方程。既然只用两年数据,所以你或许可以利用一阶差分。现在,有威慑效应的证据吗?有多强?

(iv)计算第(iii)部分中估计的异方差-稳健标准误。利用一阶差分最容易吗?

(v)找出1993年死刑变量取值最大的州。(变量exec是1991年、1992年和1993年执行死刑的总人数。)这个数值比第二高的值大多少?

(vi)在分析中去掉得克萨斯,利用一阶差分估计方程。计算通常和异方差-稳健的标准误。现在有什么结论,为什么?

(vii)利用所有三年数据,并用固定效应法估计模型。在分析中包含得克萨斯。与仅使用1990年和1993年数据的估计相比,讨论威慑效应的大小和统计显著性。

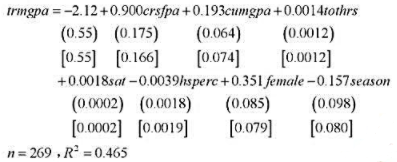

利用GPA3.RAW中的数据,对秋季第二学期的学生估计如下方程

这里trm gpa表示木学期的GPA,crs gpa表示所修全部课程加权平均的GPA,crs gpa表示木学期前的GPA,tot hrs表示此学期前总学分,sat表示SAT分数, hs perc表示其在高中班级排名的百分位,female是一个性别虚拟变量,而season也是一个虚拟变量,并在该学生在秋季参加学生运动赛事时取值1.通常的标准误和异方差-稳健的标准误分别报告于圆括号和方括号中。

(i)变量cr gpa、cumgpa和tot hrs都有预期的估计效应吗?这些变量中有哪些在5%的显著性水平上是统计显著的?使用不同的标准误是否有什么影响?

(ii)为什么虚拟假设H0: 有意义?利用这两种标准误, 在5%的显著性水平上针对双侧对立假设检验这个虚拟假设。描述你的结论。

有意义?利用这两种标准误, 在5%的显著性水平上针对双侧对立假设检验这个虚拟假设。描述你的结论。

(iii)利用两种标准误来检验参加体育赛事对学期GPA是否有影响。拒绝虚拟假设的显著性水平与所用的标准误有关系吗?

本题使用INFMRT.RAW中1990年的数据。

(i)重新估计方程(9.43),但现在对哥伦比亚特区这个观测引进一个虚拟变量(记为DC)。解释DC的系数,并评论其大小和显著性。

(ii)将第(i)步所得到的估计值和标准误与方程(9.44)中的估计值和标准误相比较。根据这种对单个观测引进一个虚拟变量的做法,你得到什么结论?

本题利用LOANAPP.RAW中的数据。

(i)估计计算机习题C7.8第(iii) 部分中的方程, 计算其异方差-稳健的标准误。将 的95%的置信区间与非稳健的置信区间相比较。

的95%的置信区间与非稳健的置信区间相比较。

(ii)由第(i)部分的回归计算拟合值。其中有没有哪个估计值小于0?有没有哪个估计值大于1?而这些情况对加权最小二乘估计的应用意味着什么?

本题使用MINWAGE.RAW中的数据。使用232部门(男性用品部门) 中的时间序列。

(i)估计模型 并检验误差中的AR(1)序列相关。假定回归元是严格外生的。误差中有正或负的序列相关吗?

并检验误差中的AR(1)序列相关。假定回归元是严格外生的。误差中有正或负的序列相关吗?

(ii)利用12阶滞后, 求第(i) 部分中OLS估计值的尼威-韦斯特标准误。这个尼威-韦斯特标准误与通常的OLS标准误相比如何?

(iii)现在求出OLS的异方差-稳健标准误, 并与通常的标准误和尼威-韦斯特标准误进行比较。在这个应用研究中,序列相关和异方差哪个更成问题?

(iv)在原方程中用布罗施-帕甘检验验证误差表现出很强的异方差性。

(v)在第(i) 部分的方程中增加gm wage的1~12阶滞后。求出1~12阶滞后联合下检验的p值, 并与异方差-稳健检验的p值进行比较。对异方差的调整对这些滞后变量的显著性有何影响?

(vi)利用尼威-韦斯特方法,求第(v)部分中联合显著性检验的p值。你现在得到什么结论?

(vii)如果你不用g wage的这些滞后项, 长期倾向的估计值有很大的不同吗?

假设真实模型是 ,但你估计了

,但你估计了 。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?

。如果你利用Y在X=-3、-2、-1、0、1、2、3处的观测并估计了“不正确”的模型,这些估计值将出现什么偏误?