题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

有A、B、C三家银行GBP/USD的即期和远期汇率报价如下: 投资者选择的最佳远期汇率是()。A.B银行B.C

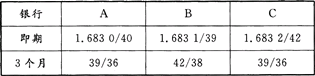

有A、B、C三家银行GBP/USD的即期和远期汇率报价如下:

投资者选择的最佳远期汇率是()。

A.B银行

B.C银行

C.A银行

D.三家银行一样

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

有A、B、C三家银行GBP/USD的即期和远期汇率报价如下:

投资者选择的最佳远期汇率是()。

A.B银行

B.C银行

C.A银行

D.三家银行一样

如果结果不匹配,请 联系老师 获取答案

更多“有A、B、C三家银行GBP/USD的即期和远期汇率报价如下:…”相关的问题

更多“有A、B、C三家银行GBP/USD的即期和远期汇率报价如下:…”相关的问题

A.1.281

B.1.282

C.1.283

D.1.284

外汇市场上几种货币的即期汇率分别为:

USD/HKD 7.5060/80

USD/JPY 103.50/60

GBP/USD 1.4800/10

问:

纽约外汇市场上某日的英镑报价为:

即期GBP/USD=1.5785/95,三个月远期50/30。

问:

1. 计算下列货币的远期套算汇率: (1)即期汇率 GBP/USD=1.6420/30 6个月远期差价 290/280 即期汇率 AUD/USD=0.6650/60 6个月远期差价 275/265 设GBP为基准货币,计算GBP/AUD的6个月期双向汇率。 (2)即期汇率 USD/CHF=1.2540/50 3个月远期差价 20/25 即期汇率 USD/HKD=7.7960/70 3个月远期差价 30/40 设CHF为基准货币,计算CHF/HKD的3个月期双向汇率。

| 货币 | 买入 | 卖出 |

| GBP/USD | 1.5075 | 1.5083 |

| USD/GPY | 106.55 | 106.65 |

| USD/CHF | 1.2090 | 1.2105 |

| USD/DEM | 1.4856 | 1.4861 |

| USD/FRF | 5.1055 | 5.1075 |

| USD/NLG | 1.6642 | 1.6652 |

假设美国某银行外汇标价为USD/GBP=1.5550/60,远期汇差为40/30,则远期汇率为()。

A.USD/GBP=1.5510/30

B.USD/GBP=1.5510/90

C.USD/GBP=1.5590/90

D.USD/GBP=1.5590/30

1997年10月中旬外汇市场行情为:

GBF/USD即期汇率为 £1=$1.610 0

60天远期贴水为12个点

此时,美国出口商签订向英国出口价值£62 500仪器的协议,预计2个月后才会收到英镑,到时需将英镑兑换成美元核算盈亏。假如美国出口商预测2个月后GBP/USD即期汇率将贬值到£1=$1.600 0。不考虑交易费用,问:

(1)若美国出口商现在不采取避免汇率变动风险的保值措施,则两个月到期将收到的英镑折算为美元时相对10月中旬兑换美元将会损失多少美元?

(2)若美国出口商现在采取保值措施,如何利用远期外汇市场进行操作?

A.甲丙

B.甲乙

C.乙丙

D.丙丙

A.甲、乙

B.乙、丙

C.甲、甲

D.丙、丙

E.甲、丙