题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

计算甲公司2004年1月1日购人的长期股权投资核算由成本法转为权益法时,对2002年1月1日购入的长期

股权投资追溯调整后形成的投资成本、损益调整、股权投资差额和累积影响数,并编制相关的会计分录。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

更多“计算甲公司2004年1月1日购人的长期股权投资核算由成本法转…”相关的问题

更多“计算甲公司2004年1月1日购人的长期股权投资核算由成本法转…”相关的问题

(2006年考试真题)甲股份有限公司(以下简称甲公司)为上市公司。甲公司长期债券投资于每年年末计提债券利息,并采用实际利率法摊销债券溢折价。甲公司发生的有关长期债券投资业务如下: (1)2001年12月31日,以21909.2万元的价格购入乙公司于2001年1月1日发行的5年期一次还本、分期付息债券,债券面值总额为20000万元,付息日为每年1月1日,票面年利率为6%,实际年利率为5%。未发生其他相关税费。 (2)2002年1月1日,收到乙公司发放的债券利息,存人银行。 (3)2002年12月31日,计提债券利息,并摊销债券溢价。 (4)2003年1月1日,收到乙公司发放的债券利息,存人银行。 (5)2003年12月31日,计提债券利息,并摊销债券溢价。 (6)2004年1月1日,收到乙公司发放的债券利息,存人银行。 (7)2004年12月31日,计提债券利息,并摊销债券溢价。 (8)2005年1月1日,收到乙公司发放的债券利息,存人银行。 (9)2005年12月31日,计提债券利息,并摊销债券溢价。 (10)2006年1月1日,该债券到期,收到乙公司发放的债券本金和利息,存入银行。假定各年实际利率均为5%,不考虑其他因素。 要求:

计算该债券年票面利息。

(2005年考试真题)甲股份有限公司(以简称甲公司)2002年至2004年投资业务有关的资料如下: (1)2002年1月1日,甲公司以银行存款3300万元从二级市场购入乙公司股票2000万股,进行长期投资,不考虑相关税费。购入后,甲公司持有乙公司有表决权股份的10%,对乙公司的财务和经营政策没有重大影响。2002年1月1日,乙公司所有者权益为28000万元。 (2)2002年5月10日,乙公司宣告发放2001年度现金股利2000万元,并于5月25日发放。 (3)2002年度,乙公司实现净利润l300万元。 (4)2003年5月11日,乙公司宣告发放2002年度现金股利600万元,并于5月26日发放。 (5)2003年,乙公司实现净利润2000万元。 (6)2004年1月1日,甲公司又以银行存款6400万元从二级市场购人乙公司股票4000万股,进行长期投资,不考虑相关税费。甲公司占乙公司有表决权股份的比例由10%增加到30%,对乙公司的财务和经营政策有重大影响。2004年1月1日,乙公司所有者权益为28700万元。 (7)2004年5月5日,乙公司宣告发放2003年度现金股利1000万元,并于5月20日发放。 (8)2004年度,乙公司接受捐赠并进行会计处理后,资本公积增加了1200万元。 (9)2004年度,乙公司发生净亏损4000万元。 (10)2004年12月31日,甲公司对乙公司长期股权投资发生减值,可收回金额为7800万元。 假定: ①甲公司初始投资和追加投资产生的股权投资借方差额分别按10年于年末平均摊销; ②不考虑长期股权投资核算由成本法转为权益法追溯调整时股权投资差额的摊销对所得税的影响; ③除上述交易或事项外,乙公司未发生导致其所有者权益发生变动的其他交易或事项; ④甲公司和乙公司适用相同的所得税税率。 要求:

编制甲公司上述(1)、(2)、(4)业务相关的会计分录。

(1)2001年12月31日,以21909.2万元的价格购入乙公司于2001年1月1日发行的5年期一次还本、分期付息债券,债券面值总额为20000万元,付息日为每年1月1日,票面年利率为6%,实际年利率为5%。未发生其他相关税费。

(2)2002年1月1日,收到乙公司发放的债券利息,存入银行。

(3)2002年12月31日,计提债券利息,并摊销债券溢价。

(4)2003年1月1日,收到乙公司发放的债券利息,存入银行。

(5)2003年12月31日,计提债券利息,并摊销债券溢价。

(6)2004年1月1日,收到乙公司发放的债券利息,存入银行。

(7)2004年12月31日,计提债券利息,并摊销债券溢价。

(8)2005年1月1日,收到乙公司发放的债券利息,存入银行。

(9)2005年12月31日,计提债券利息,并摊销债券溢价。

(10)2006年1月1日,该债券到期,收到乙公司发放的债券本金和利息,存入银行。

假定各年实际利率均为5%,不考虑其他因素。

要求:

(1)计算该债券年票面利息。

(2)计算各年的投资收益和溢价摊销额。

(3)逐笔编制上述各项业务的会计分录。

(“长期债权投资”科目要求写出明细科目,答案中的金额单位用万元表示)

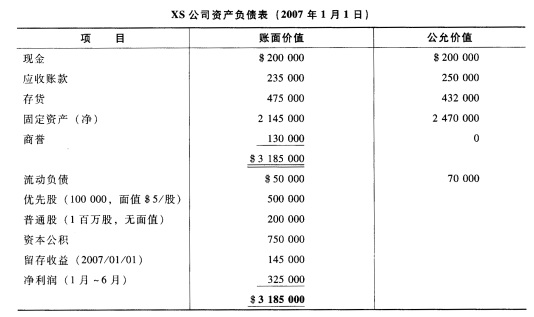

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

XS公司其他有关情况:多年前发行的100 000股累积优先股,面值$5/股,赎回价$6/股。每年优先股的股利为$1/股,分别在7月1日和1月1日发放。 XS公司最近一次发放股利是在2004年7月1日。 要求: 计算合并产生的商誉。

天坛股份有限公司(下称天坛公司)为增值税一般纳税人.天坛公司2003年至2006年与丁公司股权投资业务有关的资料如下: (1)2003年11月1日,天坛公司与甲公司签订股权购买协议,从甲公司购入其所持有的丁公司的20%股权,共计200万股,股权转让款350万元。12月1日,协议经双方有关当局批准。 2004年1月1日.天坛公司支付股款350万元,与甲公司办理完成股权过户手续。天坛公司将所取得的丁公司股权长期持有(此前天坛公司未持有丁公司股权,取得该股权后对丁公司具有重大影响)。 2004年1月1日,丁公司所有者权益总额为 2000万元,其中股本为1000万元。 (2)2004年3月2日,丁公司按每股0.20元分派2003年度现金股利,天坛公司于4月1日收到40万元。 2004年度,丁公司实现净利润400万元,除实现净利润外未发生其他引起所有者权益变动的事项。 (3)2005年6月30日,丁公司进行增资扩股,股份总额增至5000万股,每股增发价格为2元。天坛公司未追加投资,所持丁公司股份仍为 200万股,所占股权比例由20%下降到4%,对丁公司不再具有重大影响。 2005年7月27日,丁公司按每股0.10元分派 2004年度现金股利,天坛公司收到20万元。 2005年度,丁公司实现净利润1200万元,其中,1~6月份实理净利润500万元,除实现净利润及增发新股外,丁公司未发生其他引起所有者权益变动的事项。 (4)2006年3月31日,丁公司按每股0.20元分派现金股利,天坛公司收到40万元。 2006年度,丁公司实现净利润1B00万元,除实现净利润外未发生其他引起所有者权益变动的事项。假定天坛公司对应摊销股权投资差额按 10年平均摊销. 要求: (1)对天坛公司2004年长期股权投资进行账务处理,计算2004年12月31日天坛公司对丁公司长期股权投资的账面价值。 (2)计算2005年6月20日丁公司增资扩股后,天坛公司对丁公司长期股权投资的账面价值,并对天坛公司2005年6月30日由权益法改成本法进行账务处理。 (3)计算2005年12月31日天坛公司对丁公司长期股权投资的账面价值,对天坛公司2005年下半年的投资进行账务处理。 (4)对2006年投资进行会计处理,计算2006年 12月31日天坛公司对丁公司长期股权投资的账面价值。

天龙股份有限公司(下称天龙公司)有关债权投资和股权投资情况如下; (1)2003年10月1日购入甲公司当日按面值发行的可转换公司债券。购入债券的面值为 1000万元,期限5年,年利率6%,利息在发行1年后的每年10月5日支付.按照协议规定,债券发行1年后可转换为股份,按照债券面值5元转换为普通股1股,每股面值1元,假设不考虑债券业务中的相关税费,天龙公司按季计提利息。 (2)2005年1月1日,甲公司将全部可转换公司债券转为股份200万股,转换后天龙公司占甲 公司有表决权资本的10%,没有重大影响。 (3)2005年4月10日,甲公司宣告分派2004年现金股利,每股0.2元.天龙公司于5月8日收到现金股利40万元。 2005年1月1日,甲公司所有者权益总额为 9800万元,2005年甲公司实现净利润1500万元。除实现的净利润外,本年由于接受捐赠使甲公司资本公积增加了80万元。天龙公司和甲公司的所得税税率均为22%,所得税采用应付税款法核算。 (4)2006年1月1日,天龙公司支付2176万元,从证券市场购入甲公司股票,使天龙公司持有表决权资本上升到30%,长期股权投资的核算由成本法改为权益法。天龙公司对应摊销的股权投资差额按5年摊销。 (5)2006年甲公司发生亏损1800万元。由于甲公司产品转型失败t致使经营发生严重亏损,并在短期内难以改变不利局面。2006年年末天龙公司对甲公司的投资出现减值迹象,预计可收回金额为2700万元。 要求: (1)对天龙公司2003年、2004年购入债券、期末计提利息和收回利息进行账务处理。 (2)对天龙公司2005年1月1日将可转换公司债券转为股权进行账务处理。 (3)对天龙公司2005年长期股权投资进行账务处理。 (4)计算2005年年末天龙公司对甲公司长期股权投资的账面价值。 (5)对天龙公司2006年再投资进行账务处理。 (6)对天龙公司2006年再投资后的业务进行相关的账务处理. (7)计算2006年年末天龙公司对甲公司长期股权投资的账面价值。

要求:

(1)如果打算长期持有甲公司的股票,计算甲公司股票目前的价值,并判断甲公司股票是否值得投资;

(2)如果按照目前的股价购买甲公司股票,并且打算长期持有,计算投资收益率(提示:介于10%和12%之间),并判断甲公司股票是否值得投资;

(3)如果2013年1月1日以1050元的价格购入乙公司债券,并持有至到期,计算债券投资的收益率,并判断乙公司债券是否值得购买;

(4)计算乙公司债券在2012年1月1日的价值;如果2012年1月1日的债券价格为1100元,判断是否值得购买。

已知:

(P/F,12%,1)=0.8929,(P/F,12%,2)=0.7972,(P/F,12%,3)=0.7118

(P/F,10%,1)=0.9091,(P/F,10%,2)=0.8264,(P/F,10%,3)=0.7513

(P/A,6%,3)=2.6730,(P/A,7%,3)=2.6243,(P/F,6%,3)=0.8396

(P/F,7%,3)=0.8163,(P/A,6%,4)=3.4651,(P/F,6%,4)=0.7921

A.2013年度少数股东损益为120万元

B.2013年12月31日少数股东权益为880万元

C.2013年12月31日归属于母公司的股东权益为8320万元

D.2013年12月31日股东权益总额为9200万元

(2000年考试真题)康达股份有限公司(以下简称康达公司)有关应付债券及债务重组的资料如下: (1)1998年1月1日,经批准发行两年期一次还本付息的公司债券,面值总额为6000000元,票面年利率为6%,实际发行价格为6160000元,发行债券筹集资金用于某建设项目。债券溢价采用直线法摊销。为简化核算,建设项目完工交付使用时计提债券利息并摊销债券溢价;建设项目交付使用后,每年年末计提债券利息并摊销债券溢价。甲公司购买了康达公司发行债券总额的25%。 (2)1998年7月1日,借款建设项目完工交付使用。 (3)2000年1月1日,由于康达公司发生财务困难,无法支付到期债券款项。经与甲公司协商,于2000年1月1日进行债务重组,债务重组协议如下: ①康达公司以200000股普通股抵偿应付甲公司债券款项的60%,康达公司普通股的面值为1元,每股发行价为4.6元。康达公司已依法办妥有关增资手续。 ②康达公司以一套生产设备抵偿应付甲公司债券款项的4%,该生产设备的账面原价为700000元,已提折旧200000元,设备的公允价值为640000元(假设康达公司转让设备不需交纳增值税)。甲公司相关资料如下: (1)为简化核算,不考虑购人债券时所发生的税金、手续费等相关费用。 (2)长期债券投资溢价采用直线法摊销,每年年末计提债券利息并摊销债券溢价。 要求:

编制康达公司有关应付债券及债务重组的会计分录。