题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

资料:同上题。 要求: 1.编制合并日有关会计分录(南方公司长期股权投资与合并抵销分录)。

资料:同上题。 要求: 1.编制合并日有关会计分录(南方公司长期股权投资与合并抵销分录)。 2.按权益法编制南方公司2007年长期投资有关分录。 3.按主体观编制合并一年后财务会计报表(登记有关抵销分录、合并报表工作底稿、合并资产负债表和利润表)。

查看答案

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

如果结果不匹配,请 联系老师 获取答案

题目内容

(请给出正确答案)

资料:同上题。 要求: 1.编制合并日有关会计分录(南方公司长期股权投资与合并抵销分录)。 2.按权益法编制南方公司2007年长期投资有关分录。 3.按主体观编制合并一年后财务会计报表(登记有关抵销分录、合并报表工作底稿、合并资产负债表和利润表)。

如果结果不匹配,请 联系老师 获取答案

更多“资料:同上题。 要求: 1.编制合并日有关会计分录(南方公司…”相关的问题

更多“资料:同上题。 要求: 1.编制合并日有关会计分录(南方公司…”相关的问题

1. 目的:练习编制会计分录。

2. 资料:见实务题习题三资料。

3. 要求:根据所给的经济业务资料,编制会计分录。

4. 会计分录用纸格式:

年 | 凭证号数 | 摘要 | 总分类账户及明细分类账户 | √ | 借方金额 | 贷方金额 | |

月 | 日 | ||||||

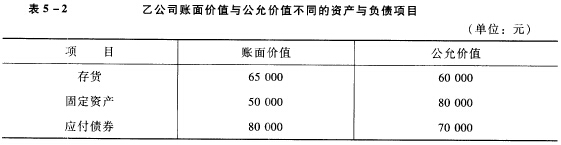

沿用第4题资料,假设乙公司除下列资产的账面价值与公允价值不同(见表5—4),也不存在甲、乙公司间的债权债务外,其余均同第4题资料。

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。

要求:分别按照母公司理论、实体理论及我国合并报表准则的要求,编制合并日合并财务报表时的调整、抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

要求: (1)编制甲公司取得乙公司控制权时的会计分录; (2)作出编制股权取得日合并会计报表时的抵消分录。

1.要求:根据资料编制A公司合并资产负债表(见表12-2)。

2.资料:A公司占有Z公司50%的股份,能够控制Z公司,公司合并财务报表属于连续编制的情况。Z公司个别财务报表不需要进行调整。两个公司本年12月31日个别资产负债表中的期末余额已记入A公司合并资产负债表工作底稿(见表12-1),其他有关资料如下。

1.要求:根据资料编制A公司合并现金流量表(填入表12—6)。

2.资料:A公司及其子公司Z公司有关个别现金流量表资料已记入合并现金流量表工作底稿(见表12-5),合并资产负债表见表12-2,期初现金及现金等价物余额为1980万元,其他有关资料如下。

1.要求:根据资料编制A公司合并利润表(见表12-4)。

2.资料:A公司及其子公司Z公司本年利润表有关数据已记入A公司合并利润表工作底稿(见表12-3),A公司有关合并资产负债表编制的资料见上题。

| 表12—3 合并利润表工作底稿 编制单位:A公司 ××××年度 金额单位:万元 | ||||||

| 利润表项目 | 个别报表 | 合计金额 | 抵消分录 | 合并金额 | ||

| A公司 | Z公司 | 借方 | 贷方 | |||

| 一、营业收入 | 49000 | 1450 | ||||

| 减:营业成本 | 28100 | 850 | ||||

| 营业税金及附加 | 400 | 10 | ||||

| 销售费用 | 2100 | 60 | ||||

| 管理费用 | 3300 | 90 | ||||

| 财务费用 | 1900 | 60 | ||||

| 资产减值损失 | 1180 | 30 | ||||

| 加:公允价值变动收益 | ||||||

| 投资收益 | 1200 | 60 | ||||

| 二、营业利润 | 13220 | 410 | ||||

| 加:营业外收入 | 213.33 | 10 | ||||

| 减:营业外支出 | 100 | 20 | ||||

| 三、利润总额 | 13333.33 | 400 | ||||

| 减:所得税费用 | 3333.33 | 100 | ||||

| 四、净利润 | 10000 | 300 | ||||

| 归属于母公司所有者的净利润 | 10000 | 150 | ||||

| 少数股东损益 | 150 |

| 表12—4 合并利润表 编制单位:A公司 ××××年度 金额单位:万元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 | ||

| 其中:营业收入 | ||

| 利息收入 | ||

| 保费净收入 | ||

| 手续费及佣金收入 | ||

| 减:营业成本 | ||

| 利息支出 | ||

| 手续费及佣金支出 | ||

| 退保金 | ||

| 赔付支出净额 | ||

| 提取保险责任准备金净额 | ||

| 保单红利支出 | ||

| 分保费用 | ||

| 营业税金及附加 | ||

| 销售费用 | ||

| 管理费用 | ||

| 财务费用 | ||

| 资产减值损失 | ||

| 加:公允价值变动收益(损失以“—”号填列) | ||

| 投资收益(损失以“—”号填列) | ||

| 其中:对联营企业和合营企业的投资收益 | ||

| 汇兑收益(损失以“—”号填列) | ||

| 二、营业利润(亏损以“—”号填列) | ||

| 加:营业外收入 | ||

| 减:营业外支出 | ||

| 其中:非流动资产处置损失 | ||

| 三、利润总额(亏损总额以“—”号填列) | ||

| 减:所得税费用 | ||

| 四、净利润(净亏损以“—”号填列) | ||

| 归属于母公司所有者的净利润 | ||

| 少数股东损益 | ||

| 五、每股收益: | ||

| (一)基本每股收益(元) | ||

| (二)稀释每股收益(元) |

1.要求:根据资料编制A公司合并利润表(见表12-4)。

2.资料:A公司及其子公司Z公司本年利润表有关数据已记入A公司合并利润表工作底稿(见表12-3),A公司有关合并资产负债表编制的资料见上题。

| 表12—3 合并利润表工作底稿 编制单位:A公司 ××××年度 金额单位:万元 | ||||||

| 利润表项目 | 个别报表 | 合计金额 | 抵消分录 | 合并金额 | ||

| A公司 | Z公司 | 借方 | 贷方 | |||

| 一、营业收入 | 49000 | 1450 | ||||

| 减:营业成本 | 28100 | 850 | ||||

| 营业税金及附加 | 400 | 10 | ||||

| 销售费用 | 2100 | 60 | ||||

| 管理费用 | 3300 | 90 | ||||

| 财务费用 | 1900 | 60 | ||||

| 资产减值损失 | 1180 | 30 | ||||

| 加:公允价值变动收益 | ||||||

| 投资收益 | 1200 | 60 | ||||

| 二、营业利润 | 13220 | 410 | ||||

| 加:营业外收入 | 213.33 | 10 | ||||

| 减:营业外支出 | 100 | 20 | ||||

| 三、利润总额 | 13333.33 | 400 | ||||

| 减:所得税费用 | 3333.33 | 100 | ||||

| 四、净利润 | 10000 | 300 | ||||

| 归属于母公司所有者的净利润 | 10000 | 150 | ||||

| 少数股东损益 | 150 |

| 表12—4 合并利润表 编制单位:A公司 ××××年度 金额单位:万元 | ||

| 项 目 | 本期金额 | 上期金额 |

| 一、营业收入 | ||

| 其中:营业收入 | ||

| 利息收入 | ||

| 保费净收入 | ||

| 手续费及佣金收入 | ||

| 减:营业成本 | ||

| 利息支出 | ||

| 手续费及佣金支出 | ||

| 退保金 | ||

| 赔付支出净额 | ||

| 提取保险责任准备金净额 | ||

| 保单红利支出 | ||

| 分保费用 | ||

| 营业税金及附加 | ||

| 销售费用 | ||

| 管理费用 | ||

| 财务费用 | ||

| 资产减值损失 | ||

| 加:公允价值变动收益(损失以“—”号填列) | ||

| 投资收益(损失以“—”号填列) | ||

| 其中:对联营企业和合营企业的投资收益 | ||

| 汇兑收益(损失以“—”号填列) | ||

| 二、营业利润(亏损以“—”号填列) | ||

| 加:营业外收入 | ||

| 减:营业外支出 | ||

| 其中:非流动资产处置损失 | ||

| 三、利润总额(亏损总额以“—”号填列) | ||

| 减:所得税费用 | ||

| 四、净利润(净亏损以“—”号填列) | ||

| 归属于母公司所有者的净利润 | ||

| 少数股东损益 | ||

| 五、每股收益: | ||

| (一)基本每股收益(元) | ||

| (二)稀释每股收益(元) |

要求:根据上述资料,编制A公司在合并日的会计分录。

要求:根据上述资料,编制A公司在合并日的会计分录。

1. 目的:练习登记“T形”账户,结账并编制试算平衡表。

2. 资料:见实务题习题三资料。

3. 要求:

(1) 开设各有关账户,登记期初余额。

(2) 根据习题六编制的会计分录,在有关账户中进行登记。

(3) 结出各账户的本期发生额和期末余额。

(4) 编制试算平衡表。

(参考答案:试算平衡表期末借、贷方合计数均为1086000元。)

4. 习题用纸格式:

总分类账户本期发生额和期末余额试算平衡表 20××年2月 单位:元

|